時間:2020-08-17 15:12

作者:王瑋

筆者在日前由中國百貨商業協會和博華展覽共同主辦的“2020中國購物中心發展的高峰論壇”上,通過對國內購物中心發展的回顧和展望,提出了國內目前的情況是“過量”而不是“存量”的定義。并且就過量的程度也給出了具體界定。本文將通過購物中心的中心地理論和擬建商場的規模模型以及國內外人均商業面積的分析,最后通過對國內最前沿的購物中心市場上海的詳細的數據分析闡述本文題目的論點。

德國地理學家克里斯泰勒(W.Christaller)針對為什么城市會有大有小的問題,在20世紀30年代中期提出了“區域中各中心地的分布及其相對規模”的理論。通過消費者會到最近距離的商場進行單目的購物的假設,提出了 “限程”和“門檻”的概念。隨著50年代后美國購物中心的興起和發展,克里斯泰勒的最早作為城市規劃的理論被學者們進一步拓展形成了完整的購物中心的中心地理論,中心地理論為早期商圈的界定奠定了基礎。 根據中心地理論的發展形成了擬建商場可承受開發規模的模型在國外市場是一個非常流行和普及的應用模型,模型根據商圈人口的數量乘以購物頻次(滲透率)和每次消費的平均開支,構成商圈零售消費的主要部分。同樣還要考慮到訪商圈的游客的消費。這樣就構成了商圈的零售總額。再以商圈的零售總額除以單位面積營業額,得到擬建商場的可承受面積的規模。這里單位面積營業額是一個關鍵數據,就是決定零售中心地理論中的“門檻”的一個關鍵要素,而中心地理論中的“限程”則是界定了商圈的覆蓋范圍。 根據國內目前情況,購物中心的單位營業額一般需要達到每平方米(可租賃面積)1萬元/年。因為通常的租售比(租金和銷售額的比例)為1:10,每平方米1萬元的年銷售額可以帶來1000元的年租金收入。如果分攤到每天每平方米的租金就是2.7元。考慮到投資回報和營運成本,1000元的年租金收入基本就是盈虧平衡點的“門檻”。(國內行業統計每平方米建筑面積的營運成本約為450元,因為通常可租賃面積和建筑面積之比為60%,所以,450元/每平方米的建筑面積相當于750元/每平方米可租賃面積。如果以每平方米1萬元的可租賃面積(至少)的投入計算,每年每平方米250元(1000元租金收入-750元營運成本)的凈營運收入的累加在40年的營運期限正好達到靜態的投資回報的平衡點。(見圖1-1)

資料來源:Jones Lang LaSalle北京Mall 2002報告 根據澳大利亞購物中心協會的統計,2018年澳洲購物中心面積為2650萬平方米,購物中心的零售總額為1410億澳元。購物中心的單位面積營業額達5321澳元,人均購物中心的消費達5640澳元。通常在澳大利亞10萬人口可以支撐一個10萬平方米的購物中心,就是按這10萬人一年可以達到的5億多澳元消費計算。 再根據URBIS購物中心對標報告推算澳大利亞人平均每周2.5次造訪購物中心,平均每次消費40澳元。其滲透率可達0.4。具體計算如下:總零售開支=10萬x 2.5次/周 x 52周 x 40元=5.2億元5.2億/5000澳元/平方米·年=104,000平方米≈10萬平方米 而滲透率(每天每平米的人流)約為0.4(100,000 x 52 x 2.5 / 365 / 100,000≈0.4),考慮到澳大利亞人均消費水準較高,因此滲透率可以比通常的0.5要求低一些。 但是對于國內情況,一個商業實體,無論是百貨、購物中心還是街鋪,如果是針對人們日常消費的品類,即客單價通常在40元~100元之間的消費,這些商業體一般需要每天每平方米有0.5人到1.0人穿越,即滲透率達到0.5到1.0,那么這個商業體是可以生存的。 滲透率具體計算非常復雜,但對于一個特定的區域的特定項目,如果滿足條件可以作為判斷購物中心規模定位和業績表現的一個重要和便捷的指標。

人均商業面積是指一個國家或地區的零售面積的總和除以這個國家或地區的人口后所得出的數據。包括購物中心、百貨、超市和街鋪的全部面積。表2-1為巫開立主編的《現代零售精要》中列出了人均可支配收入和人均商業建筑面積的對應關系。

資料來源:巫開立主編《現代零售精要》

人均可支配收入是指個人收入扣除稅收以后的余額,是決定個人消費支出最重要的因素,也是衡量城市和地區居民生活的重要指標。人均可支配收入和人均商業面積有著密切的關系。相關研究顯示,經濟發展的不同階段人均可支配收入和人均商業面積存在對應關系。表2-1表述的是人均商業建筑面積。國內目前可以查詢的統計資料多以建筑面積表示,國外通常用凈零售經營面積或可租賃面積表示。建筑面積和凈經營面積之間還需乘以0.6~0.75的系數(購物中心一般取0.6)。所以表2-1所顯示的當人均可支配收入超過2萬元時1.7平方米的建筑面積對應的是人均的凈零售營業面積 應在1.0~1.3平方米之間。 根據2018年國家統計局的人均零售消費數據,去除與零售消費沒有直接關系的住宅、醫療和交通等,按照目前的人均10846元的零售消費水準,實際每人只能支撐1平方米左右的商業面積。(見圖2-1)我們國家目前合理的人均商業面積應該不能超過1.0~1.3平方米的區間。

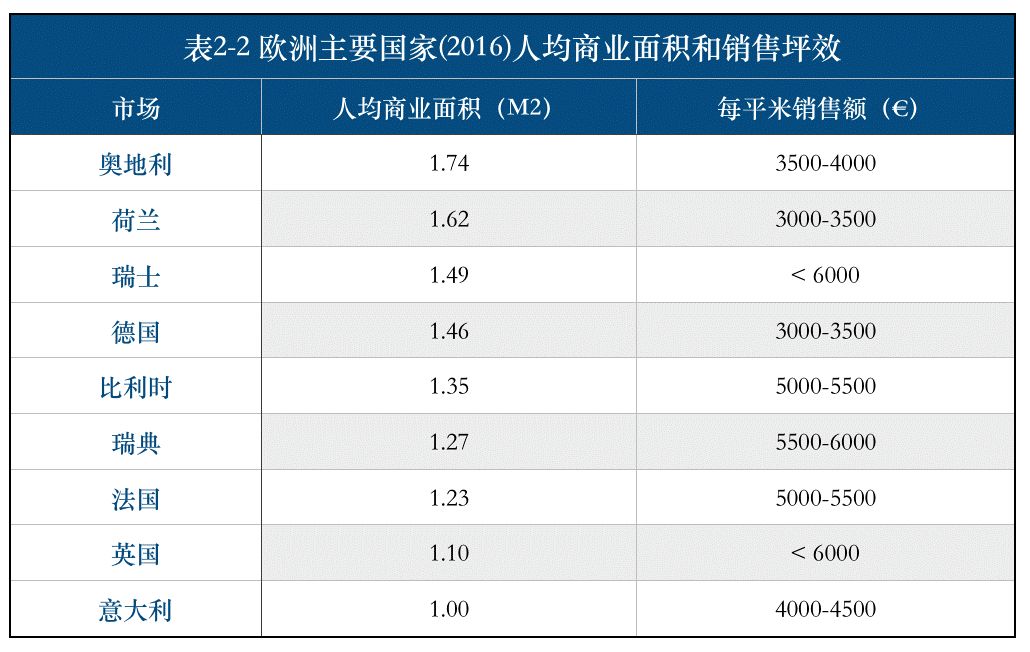

資料來源:本研究根據中華人民共和國統計局網站(data.stats.gov.cn)數據繪制(2)歐美澳的人均商業面積和人均購物中心面積及銷售坪效為幫助理解,本文收集的世界中等和發達經濟發展水平的國家和地區的人均商業面積一般在1.2到1.7平方米左右,比如大多數歐洲國家(見表2-2,歐洲主要國家的人均商業面積和銷售坪效)。但是少數發達國家,比如表2-3顯示美國和澳大利亞的人均商業面積還會更高,超過2.0平方米或更高。 資料來源:本研究根據Euromonitor2016資料編譯整理

從表2-2可以看到這些歐洲發達國家的人均商業面積均在1平方米到最多的1.74平米之間。考慮到這些國家較高的人均可支配收入,其中每平方米的銷售額可以達到3000歐元到6000歐元之間,相當于人民幣2.3萬元到4.6萬元的水準。 表2-3為國際購物中心協會統計的主要國家的人均購物中心面積。其中排名前三的是美國、加拿大和澳大利亞,人均購物中心面積分別為2.15、1.56和1.06平方米,而像日本、英國、法國的人均購物中心面積均為0.4平方米左右,德國更低只有0.21平方米。

美國和澳大利亞是全球兩個最大的購物中心市場。購物中心的銷售額基本占到各自國家的零售總額一半。2018年,美國購物中心的銷售總額為2.37萬億美元,占美國當年的零售總額45%,澳大利亞的購物中心的零售總額為1410億澳元,占澳洲當年零售總額44%。但是澳大利亞的人均1.06平方米的購物中心面積比美國的人均2.15平方米表現出了更高的效率。 貝克(Baker)咨詢公司在2018年年底的一篇關于澳大利亞購物中心在全球行業的情況的報告對美國和澳大利亞的區域型購物中心的數據作了最新的調查,報告還包括了加拿大、英國和新西蘭的相關數據,見圖2-2 。

資料來源:國際購物中心協會和Baker咨詢公司報告 圖2-2是貝克咨詢對美加澳新英五國的區域型和超區域購物中心的除主力租戶以外的所有單元店鋪的2017年的銷售坪效。單位為澳元。可見,澳大利亞以10,003澳元的銷售坪效超出美國的6,526澳元,也高于加拿大、英國和新西蘭的數據。進一步證明了澳大利亞購物中心在全球的領導地位。分析采用除主力店以外的店鋪的比較的一個原因是美國的區域型和超區域型購物中心中一般沒有超市。 圖2-3是美國購物中心的人均面積從1970年到2018年的發展軌跡。可以看出美國購物中心從20世紀70年代到2009年間經歷了一個高速發展階段,人均購物中心面積從0.76平方米達到2009年的2.2平方米的最高點,然后呈逐年小幅下降的趨勢。

資料來源:本研究根據ICSC調查數據和美國人口數據統計編制 再仔細分析一下英法德特別是英國作為歐洲購物中心領先國家的人均購物中心面積的情況。根據表2-3,英國的人均購物中心面積為0.43平方米,占英國人均零售面積1.1平方米的39%。法國為0.40平方米,占人均零售面積1.23平方米的33%,德國相對最低僅為0.21平方米,占人均零售面積1.46平方米的12%。相對來說,英國的人均零售面積最低,盡管英國的零售商普遍認為英國的商業面積過剩,但是和歐洲主要國家相比,英國的人均零售面積屬于中等偏低的水準(見表2-2)。英國和許多主要歐洲國家一樣,都依然是以百貨主導的市場。英國現代購物中心的發展起步也比較晚,但在歐洲領先。這在很大程度上歸結于澳大利亞人的貢獻,1999年,澳大利亞聯實(Lend Lease)建成開業的藍水購物中心不僅成為了英國,也是歐洲購物中心的標桿。2008年,澳大利亞西田集團面對金融危機逆勢開業的西田倫敦和2012年為迎接倫敦奧運開業的西田斯特拉福德購物中心,更是將英國和全球的購物中心發展水準提高到了一個嶄新的高度。

表2-4是GlobalData于2018年對英國的200個區域型購物中心做的有史以來第一次綜合評比分析。GlobalDate通過購物中心的表現、可持續性、創新和體驗四個方面綜合評估。結果排名前三的購物中心西田倫敦、西田斯特拉福特城和藍水購物中心均是澳大利亞企業開發和管理的購物中心。 國內購物中心起步較晚,有關部門對人均商業面積概念的意識缺乏,沒有正式發布的城市和地區人均商業面積的數據統計,所以,只能更多地根據國家統計局每年發布的新開工商業營業用房面積和其他行業機構的報道追索和綜合分析。 就像作者在近期發表的《中國購物中心發展回顧》一文(紅色文字可點擊閱讀)中提及的,從2000年到2018年,商業營業用房的開工面積已經累計達到27.1億平方米, 2008年到2018年的十年間開工面積更是高達21.9億平方米。按全國8.5億城鎮人口計算,購物中心和商業街鋪的增量全部建成后將達到人均3.0平方米。(注:按2019年全國8.5億城鎮人口分攤,因為購物中心對于5.5億農村人口的統計意義不大)。 從2000年到2018年,在已經積累開工的27.1億平方米中,至2018年,竣工面積達14.6億平方米。其中還包括11.9億平方米作為散售的商鋪銷售,比如萬達廣場的金街,還有一二三四線城市大量散售的街鋪。其中還有不少購物中心的內部也是部分切割商鋪銷售的。如果用14.6億平方米的竣工面積減去11.9億平方米的商鋪銷售面積,基本上2.7億平方米就是購物中心的部分了。與贏商網統計的到2018年購物中心的存量面積約3.5億平方米相差0.8億平方米,這0.8億平方米的差額正好分攤到那些內部部分切割出售的購物中心的面積,占已開業購物中心的比例為23%,與許多開業的購物中心出售商鋪的比例非常吻合。 值得注意的是, 這個2000年后的14.6億平方米新增建成的商業面積,包括購物中心和各種商鋪,按8.5億城市人口分攤每一位城鎮居民在過去的18年間凈增商業面積為1.72平方米。按60%的使用率,人均凈商業面積達到1.0平方米,與英法德日的人均商業面積幾乎相當。但這是還沒有包括2000年之前每個城市就已經存在的傳統百貨、超市和商業街鋪的面積。如果加在一起,毫無疑問,城鎮的人均商業面積已經超過歐洲的那些零售和經濟最發達的國家。而且更多的商業面積的供給還在路上,趕超美澳也是指日可待。 上海作為國內零售發展最前沿的城市,主管部門的意識和與國際接軌方面相對超前,對人均商業面積有一些內部統計。(其他城市基本沒有這方面的統計數據,也說明了國內在這方面的落后)。所以對于追索到2000年的人均商業面積提供了一個有價值的參照。圖3-1為上海人均商業營業面積的統計:

圖3-1顯示上海2000年人均商業營業面積為0.74平方米,2018年達到了人均3.37平方米。商業營業面積類似于可租賃面積,比2000年人均凈增2.63平方米。但是上海的人口總數在2014年達到2425.7萬后,由于對于城市人口的控制不再增長,2018年為2423.8萬,進一步造成了上海人均商業面積的迅速放大。 如圖3-2所示,從2013年開始,上海購物中心的銷售增長已經明顯跟不上規模的擴大。進一步造成了同時期上海購物中心的平均銷售坪效在2013年后呈現拋物線狀下滑(見圖3-3)。上海購物中心的銷售坪效從2006年初具規模時候的0.95萬元起步在2012年達到最高的1.46元,然后呈現拋物線軌跡下降在2017年后回到了0.91萬元。

資料來源:根據上海購物中心協會歷年發展報告的數據綜合編輯

資料來源:根據上海商業信息中心和上海購物中心協會的數據綜合編輯 圖3-3還顯示,上海人均購物中心的面積從2006年的0.17平方米達到了2017年的0.72平方米,占當年上海人均商業面積的22%。但上海的購物中心銷售額近年一直徘徊在14~15%之間。所以考慮到這十多年間人均收入和零售總額的增長,還有通貨膨脹和物價指數等因素,這是極不正常的。盡管如此,上海的購物中心占社會消費品零售總額的比例依然是國內最高的。因此,本文就此提出一個推論,按目前的水平,0.3平方米的人均購物中心面積應該作為國內各大城市的一個警戒線!而國內的二三線城市應該比這個數據更低。 2019年,作為新一線城市中頗具實力的蘇州的商業發展報告指出,蘇州的超市坪效為2.25萬元,百貨坪效為1.21萬元,購物中心坪效僅為0.51萬元。報告指出蘇州的47家主要購物中心293億元的銷售額僅占蘇州社會零售消費品總額的5% 。筆者從參與制作該報告的研究機構了解到,蘇州購物中心的坪效下降的拐點也出現在2013年。結合作者在國內購物中心發展回顧的一文中所引用的百強房企所開出的購物中心當中,能夠達到盈虧平衡點的購物中心不到36%。綜上所述,國內購物中心的人均商業面積的過剩已經發出了一個應該引起從政府到整個行業的足夠注意和警示的信號。而保守地說,人均0.3平方米的購物中心面積就是國內各大城市的一條警戒線! 小結:依然以上海為例,購物中心的過剩程度至少是200%,而國內其他城市應該不低于300%,甚至更多。我2013年在國內因為“馬王之賭”后甚囂塵上的所謂的電商沖擊論最先提出“電商沖擊是偽命題”,今天的數據可以進一步證明20%的電商影響無論如何是不能和200%甚至300%的購物中心過剩沖擊相提并論的。 本文提出的數據和觀點愿意接受挑戰并歡迎討論。旨在為國內的購物中心過量提出確切數據,希望可以引起從政府到企業的注意和重視。

參考文獻和數據來源:

[1]中華人民共和國統計局網站

[2]上海購物中心協會發展報告

[3]上海商業信息中心

[4]國際購物中心協會市場調查專委會

[6]澳大利亞購物中心協會

[7]Euro monitor2016

[8]Urbis:Regional Shopping Mall Benchmark Report[R],Australia,2015.

[9]Michael Baker:Australia in the Global Shopping Centre Industry[R]December 2018.

來源:王瑋商業地產課堂

2020中國零售業發展高端論壇(9.2-4上海)

主辦單位

中國百貨商業協會

杜塞爾多夫展覽(上海)有限公司

時間&地點

2020.9.2-4

上海新國際博覽中心N1館

| | |

|

|

| | |

|

|

|

| | |

| |

|

|

| | |

| |

|

|

|

|

| | ERDA China EuroShop 中國零售設計獎專場 |

|

|

|

|

同期C-star上海國際零售業設計與設備展

|

請掃碼報名