2021年中國奢侈品消費的六大趨勢

時間:2021-02-02 15:40

作者:又言

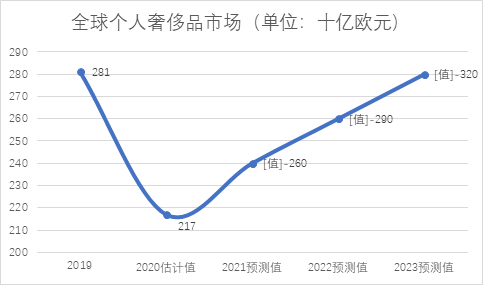

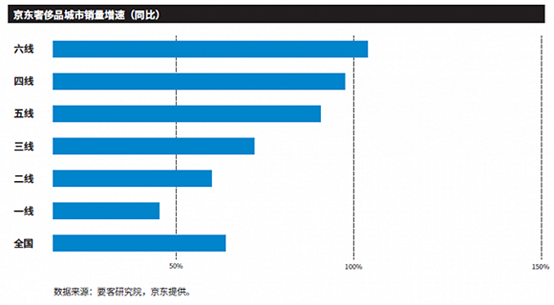

2020年,全國社會消費品零售總額39萬億元,比上年下降3.9%。按消費類別細分,大部分消費,如衣著、生活用品、交通通信等呈下降趨勢。但是奢侈品卻是一道亮麗的風景。貝恩公司和天貓聯合發布報告稱,2020年,中國境內奢侈品銷售額猛增48%,達到3460億元(535億美元)。中國的奢侈品消費在全球市場所占的份額幾乎翻了一番,達到20%。與此相對應,貝恩與意大利奢侈品協會(Fondazione Altagamma)聯合發布中一份報告稱,受新冠疫情影響,今年全球奢侈品銷售額將比2019年下降23%至2170億歐元,回到了2014年的水平。展望2021年,從全球來看,不確定性依然籠罩整個奢侈品行業,但中國奢侈品市場的增長已經成為業內的共識。綜合各方面研究分析,我們認為,2021年中國奢侈品行業將出現以下六大趨勢:因疫情原因,原來大量的出境消費留在了國內,同時疫情對部分高端消費者的可支配收入影響有限,本土奢侈品消費需求提升。貝恩報告顯示,2020年中國奢侈品消費者境內消費占到了全球奢侈品消費的70%到75%,創下新高。許多品牌在中國市場都出現了兩位數甚至三位數的增長。另一家機構杰富瑞(Jefferies)的研究發現,在所有銷售渠道、產品類別、價格段以及所有年齡段的消費者中,中國的本地奢侈品消費都在增長,2010年中國奢侈品購買的年增長率為18%,2019年為37%,2020年為46至47%。原本占歐洲奢侈品市場51%的中國游客購買量在2020年減少至13%。MDZ(Magic Data Zone)的數據顯示,國內線下渠道購買比例從上年的32%上升到59%,境內市場成奢侈品消費的主戰場。2021年,疫情的發展仍然不明朗,出境消費繼續受限,本土市場仍將是奢侈品消費的絕對主要場所,特別是升級了離島免稅政策的海南和部分高端商場將繼續受益。渠道下沉是奢侈品消費的大趨勢,在疫情前,就已有明顯表現。例如2019年要客研究院聯合京東發布的《中國奢侈品電商報告2019》,顯示三至六線城市奢侈品銷量同比增速已經超過一二線城市,其中六線城市增速更是超過100%。2020年初,羅德傳播集團與精確市場研究中心聯合發布的《2020中國奢華品報告》顯示,三線以下城市充滿潛力。2019年,中國內地消費者在奢侈品上年均花費近330400元,三線及以下城市的年度花費約393900元,高于一線城市的344100元與二線城市的275000元。經過十余年的發展,中國奢侈品市場從一、二線城市逐步下沉,三線及以下城市的消費表現亮眼,具有非常強勁的購買力。

在過去的一年,我們看到很多二三線,甚至四五線的百貨店引入了新的奢侈品牌,或者嘗試吸引奢侈品牌入駐。中國百貨商業協會在調研中了解到,在引入初期,奢侈品牌并沒有太高的期望,或只是因為門店給予了較好的政策才勉強進駐,但實踐證明,大部分門店的銷售超預期。可以預見,2021年的品牌渠道將持續下沉。2020年全國實物商品網上零售額增長14.8%,占社會消費品零售總額比重提高到24.9%。其中標準化商品(如包裝食品、家電等)占比最高,生鮮商品和奢侈品觸網時間短,占比較低。由于疫情,奢侈品的全渠道營銷在全球明顯加快。貝恩報告顯示,奢侈品網上購物的占比一年間幾乎增長了一倍,從2019年的330億歐元(占總銷售額的12%)增至2020年的490億歐元(占總銷售額的23%)。貝恩預計,到2025年,電子商務將成為購買奢侈品的主要渠道。BCG(波士頓咨詢)和騰訊的聯合調查顯示,疫情使消費者購買奢侈品的渠道發生了結構性改變,線上渠道占比從上年的 12%上升到 33%,國內線下購買從上年的 32%擴大至 59%。這種變化雖然是疫情階段性的,但是在疫情結束以后,在國內進行消費的習慣也會部分保留。MDZ的報告剛認為,去年超過80%的中國消費者采用了ROPO(線上搜索—線下購買,ResearchOnline, Purchase Offline)的購買路徑,2020年ROPO仍是主流路徑(占比62%),除此之外30%消費路徑為純線上路徑,較上年占比提升20%。在國內市場,從2020年起,越來越多的奢侈品選擇入駐國內電商平臺。例如,卡地亞(Cartier)普拉達(Prada)、愛馬仕(Hermès)、古馳Gucci都已在天貓開設了旗艦店,杰尼亞(Zegna)等在京東開設了旗艦店。LV、迪奧(Dior)、卡地亞(Cartier)、寶格麗(Bulgari)、古馳Gucci等品牌還加入了微信視頻號陣營;迪奧(Dior)還成為首個入駐嗶哩嗶哩(bilibili)和抖音兩個平臺的奢侈品牌。綜合各方面信息,我們認為,奢侈品的線上營銷將在未來更加強化,并且線上的作用不僅僅是直接實現銷售,更多是觸達和服務消費者的手段,是與年輕消費者互動的方式,成為實體零售的重要延伸和補充。在進入中國市場的初期,奢侈品牌主要采取代理和經銷的方式拓展渠道。代理商和經銷商一般都有較為強強的市場資源、人脈體系和商業網絡,在品牌進入中國的早、中期立下了汗馬功勞。隨著市場規模的逐步擴大,代理、經銷方式的弊端逐漸顯現。一是內部競爭,即代理商或經銷商通常服務多個品牌,很多品牌在品類上重合,存在內部競爭情況;二是目標不一致,中間商的首要目標是賺取利潤,品牌商則需要弘揚品牌文化,有時出現矛盾情況;三是與渠道發展不匹配,有的品牌分地區不同代理商的情況,與百貨和購物中心的集團化連鎖化經營不相適應,百貨集團為了在全公司引入一個品牌,通常要與多個中間商談判,效率大為降低。鑒于這些問題,品牌商開始出手。有越來越多奢侈品牌正把銷售權從內地代理商手中收回,以強化自己對銷售渠道的控制,并更好地滿足世界最大奢侈品市場的消費者們越來越高的要求。近年來,奢侈品牌一直向這一方向推進,但變化是漸進式的。行業普遍認為,代理商和經銷商不會消失,中國地域廣大,對奢侈品牌而言,這一模式仍是快速滲透中國小城市的有效方式。所以解決方案可能是限制中間渠道經營的區域,重點向下沉市場延伸。對于百貨和購物中心渠道而言,能夠基于整體體量,直接與品牌商溝通,將有助于其加快引入高端品牌,而這對雙方都是有益的。由于近年來中國經濟的快速發展,家庭財富隨之快速積累,由此帶來了家庭中年輕一代越來越早接觸奢侈品,越來越有能力消費奢侈品。貝恩報告顯示,1981年以后出生的消費者如今占到奢侈品總購買量的近60%。到2025年,千禧一代及25歲以下的消費者將成為奢侈品市場的主力軍,預測其占比將達到65%-70%。羅德傳播集團的報告認為,首次購買奢侈品的兩地消費者均呈現越來越年輕的態勢,21歲至25歲的Z世代第一次購買奢侈品的平均年齡不到20歲,比千禧一代早了兩三年。而“網絡原住民”恰是Z世代的重要標簽。麥肯錫的報告表明,70%的“90 后”表示,購買奢侈品是為了“感受獨特和彰顯自我,而非泯然眾人”。購買奢侈品已經成為他們的一種生活方式,可以讓他們在線上或線下的朋友圈分 享體驗、傳遞價值觀。MDZ也認為,消費者年輕化趨勢延續。年輕一代成為奢侈品消費的主力。2020年,30歲以下的消費人群占比首次過半,支出貢獻從42%上升至47%。其中,二線城市奢侈品消費者年輕化趨勢顯著。中國百貨商業協會在企業調研中,也了解到在一些高端門店,以往女性消費者從幾百上千元的輕奢化妝品,進化到單價萬元左右的貴婦妝,至少要三年時間,現在很多年輕人不必前期的逐漸演化,直接入手貴婦妝。吸引年輕消費者仍將是奢侈品經營的重點。2020年,零售很多亮眼的數據發生在百貨行業。例如,北京SKP實現銷售收入175億元,疫情沖擊下仍保持兩位數增長。2月下旬杭州大廈恢復營業當天5小時實現銷售過千萬,12月中旬的內購會,實現4.5億銷售,刷新歷年紀錄。上海恒隆廣場2020年收入增長20%至人民幣20.32億元,其中商場租金收入較2019年上漲34%,零售額則同比上漲60%。2020年無錫恒隆廣場物業組合的總收入同比增加26%至人民幣3.63億元,其中零售額上漲72%。在截至6月30日的六個月內,廣州太古匯零售額增長3%,租用率為99%;上海興業太古匯零售額增長2%,租用率為94%。這些企業的共同特點,都是奢侈品占比較大,而且對周邊輻射能力強。例如,上海港匯恒隆廣場是上海頂級百貨店之一,杭州大廈、德基、SKP等也都是所在城市的奢侈品地標,吸引了所在城市及周邊城市,乃至周邊省份的消費。受益于奢侈品消費回流,這些企業銷售明顯提升。對于奢侈品而言,百貨的優勢在于品類組合能力強、對消費者的信譽度較高、品牌形象較好,這些特點與奢侈品的形象和定位易于匹配,所以多年來,百貨就是奢侈品布局的最重要渠道。近一兩年,百貨業出現了三個大的變化,也使其能夠吸引更多高端品牌入駐。一是普遍進行了升級改造,增強了互動體驗,時尚感、品質感提升。二是開展了富有成效的全渠道營銷,包括小程序、社群、直播等,在更多維度上宣傳了企業品牌,延伸了服務。三是改善了與品牌商的關系,通過線上商城、直播、專柜到家、深度聯營等,改變了商場經營和商品經營兩張皮的情況。有了這些基礎,百貨業態將能夠更好地作為奢侈品的渠道載體,吸引顧客,擴大消費,與品牌商實現雙贏。展望未來,各類消費品品類、各類終端市場、各個零售業態都面臨不小的壓力,而奢侈品的銷售,以及與奢侈品密切相關聯的商場仍有亮點可以期待。

【返回列表頁】