橋梁﹒紐帶﹒匯集﹒分享

時間:2022-04-19 15:20

01

疫情持續反復

影響消費市場

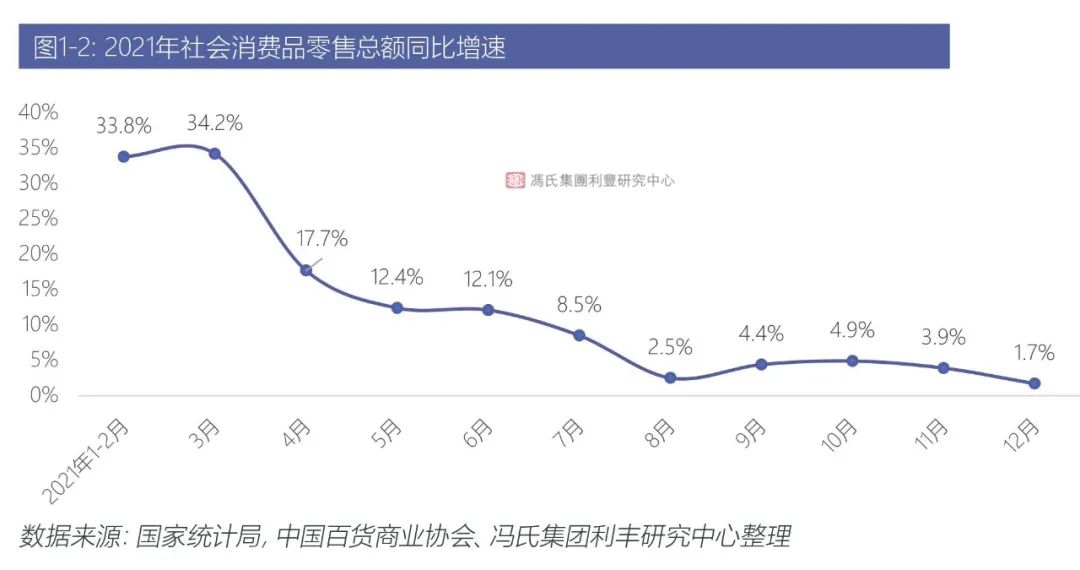

數據顯示,2021年全年社會消費品零售總額440823億元,比上年增長12.5%,兩年平均增速為3.9%。

觀察月度數據,社會消費品零售增幅呈現前高后低的趨勢。上半年增速較快,一方面是由于2020年初疫情爆發導致一、二季度基數較低,另一方面是疫情防控得力,疫情緩解,消費逐漸恢復。

但2021年下半年開始,蘇州、陜西、河南等地疫情頻發,正常經濟生活受到影響,社會消費品零售總額增幅下降,8月同比增幅從7月的8.5%驟降至2.5%,9月、10月、11月增幅分別為4.4%、4.9%、3.9%,12月降至1.7%,趨勢不太理想。

進入2022年,疫情此起彼伏,上海、北京、天津、重慶、廣州、深圳、杭州、青島、沈陽、香港等地先后出現點狀及部分地區大規模疫情,當前消費市場仍然面臨較大壓力。

疫情影響消費信心,2021年12月的中央經濟工作會議指出,我國經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力。中國百貨商業協會和馮氏集團利豐研究中心共同發起的針對百貨零售行業的調查顯示,企業當前發展主要面臨兩大挑戰,一是疫情影響,97.7%的企業認為疫情影響了到店客流;二是消費力不足,76.5%的企業反饋消費力不足,增長乏力。

02

業態分化加大

品質消費提升

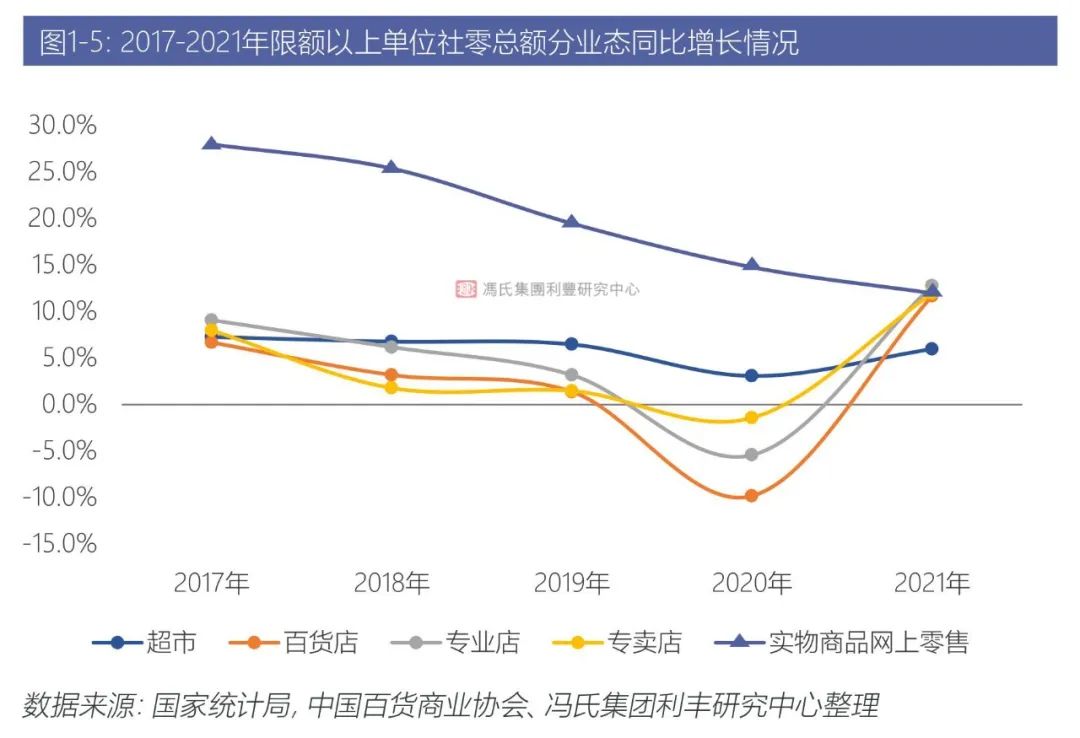

雖然消費增速總體下行壓力較大,但也有一些可圈可點的地方。分業態看,限額以上單位企業的銷售額數據顯示,便利店增長較快,同比增長16.9%,其次是專業店和專賣店,分別為12.8%和12%,百貨業態增長11.7%,這幾個業態都超過兩位數增長,原因之一是上年同比負增長,基數相對較低,其次是2021年非必須消費品消費總體恢復良好,使得年度總體增幅較好。

以售賣標準化商品為主的零售業態,面臨更加困難的局面,表現在大賣場、超市客流的持續下降。2021年,限額以上單位零售業態中,超市業態增長為6%,是主要業態中增長最低的,大幅低于社會消費品零售總額的增幅。主要原因:一是線上對標準化商品的可替代性;二是消費習慣改變,疫情造成一部分原來不上網的消費者留在了線上,線上零售占比進一步提高;三是年輕消費者很少進入沒有特色和體驗的門店。

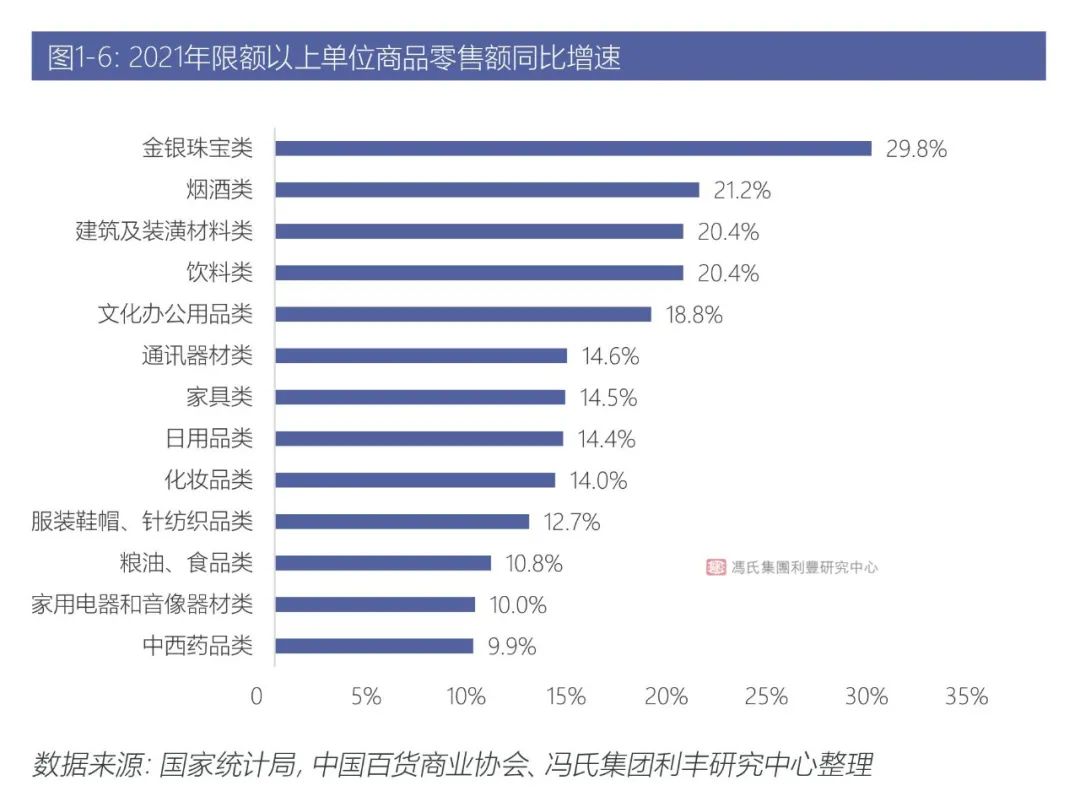

另一方面,數據顯示,升級類消費需求持續釋放。2021年,限額以上單位文化辦公用品類、化妝品類、金銀珠寶類和通訊器材類商品零售額比上年分別增長18.8%、14%、29.8%和14.6%,兩年平均分別增長12.1%、11.7%、11.2%和13.7%,增速明顯高于商品零售平均水平,市場銷售總體持續恢復,消費結構優化,升級態勢明顯。

奢侈品消費規模快速增長也說明品質消費的提升,很多機構對于奢侈品的銷售做出預測。貝恩公司和天貓奢品聯合發布的報告判斷,全球奢侈品市場銷售額在2020年下跌23%,但中國內地在全球市場的占比幾乎翻了一番,從2019年的11%左右躍升至2020年的20%和2021年的21%;到2025年,中國境內市場有望成為全球最大的奢侈品市場。

品質類消費增長主要有兩方面原因:

一是消費升級。關于中國消費是在升級、降級還是分級,有很多討論。從長期和總體來看,一定是升級的。即使是在疫情影響嚴重的2020年,人均可支配收入仍有2.1%的實際增長。經濟在增長,人們收入在增加,消費也會呈現不斷升級的特點。

二是恩格爾系數下降。恩格爾系數即食物支出金額與總支出金額的比值,一般隨著收入的增加而減少。在人口總量沒有明顯變化的情況下,食物商品的消費額相對固定,消費總量不會有大的波動。食品比例的下降對應的是升級品類的提升。20多年來中國的恩格爾系數下降趨勢明顯,每一個百分點的變化,對應的都是上萬億的消費,對品質升級類商品的影響巨大。

03

零供關系變革

廠商界限模糊

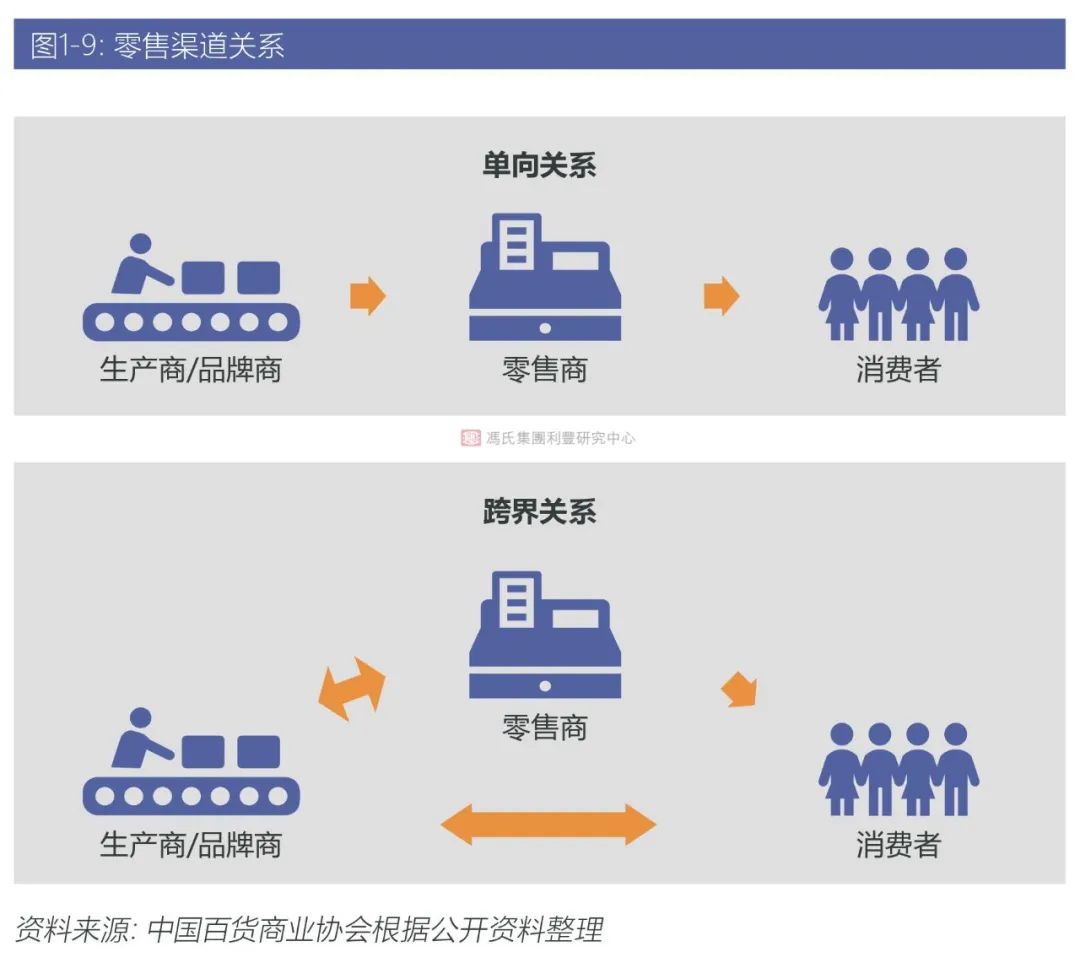

零供關系一直是相愛相殺,近兩年隨著渠道的多元化,以及全面數字化,零供關系潛移默化地發生改變,主要體現在三個方面。

首先是角色變化。很多品牌商利用自建渠道,特別是線上渠道,直接面向消費者開展零售業務,其零售屬性增強。同時,也有部分零售商,依托其市場規模,開發自有品牌,開展定制生產加工。在這樣的互動中,零售商和品牌商相互跨界,各自的屬性或者中間地帶變得模糊。

二是工具變化。傳統零供關系中,主要依賴于“人”的媒介作用,如品牌商的促銷員、信息員、導購員,零售商的采購、商管人員等,人與人的對接是否順暢,在很大程度上決定了商品周轉的效率。在數字化條件下,零供關系更加依賴整個供應鏈的數字化水平,人為干涉產生的阻礙作用在減少。傳統ERP和SCM中倡導的可視化透明供應鏈,通過全程數字化得以實現。

三是地位變化。品牌商市場終端渠道的選擇越來越多,可以通過線下門店,可以借助電商平臺,也可以獨立開發自己的銷售渠道。另外,在C2M的情景下,可以根據消費者需求進行生產,中間渠道進一步壓縮,消費者和生產商之間的關系更為直接。總之,相比以往線下的強勢,當前品牌商有更強的市場地位,品牌商對實體渠道的依賴和實體店的渠道支配地位大大降低。一個側面例證就是零售商這兩年收取的通道費用越來越少。

04

國貨國潮興起

Z世代成主力

國貨的興起,既是大國消費者的自信表現,更有生產研發能力、替代能力、產品質量和時尚度、產品高性價比的多重支撐。

阿里研究院發布的《2020中國消費品牌發展報告》顯示,國貨品牌在線上渠道的市場占有率在2020年已經達到七成以上。艾媒網數據顯示,2021年國慶期間,抖音電商上國貨服飾銷量比去年同期增長840%,國產美妝銷量同比增幅為667%。

據極光調研在2021年9月份開展的一項調查顯示,有76.4%的年輕人對新國貨感興趣,其中非常感興趣超過40%。極光調研指出,在日常消費中,分別有70%的90后以及近80%的00后消費者以購買國產品牌為主。

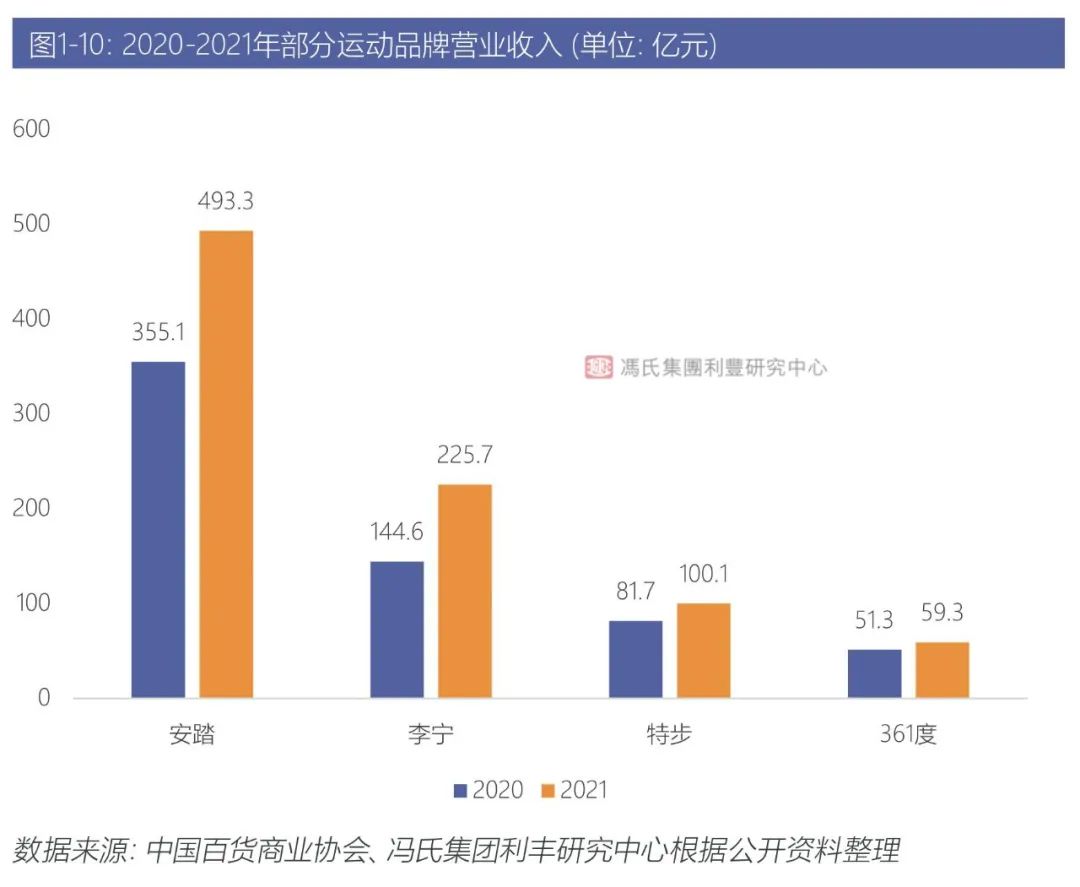

運動和化妝品是國貨興起的兩大代表品類。近幾年,一些國貨運動品牌的營業收入和凈利潤普遍快速增長,其中,安踏2021年營業收入同比增長38.9%至493.3億元,凈利潤同比增長49.6%至77.2億元;李寧2021年營業收入同比增長56.1%至225.7億元,凈利潤同比增136%至40.1億元。

啟信寶《2021全國化妝品產業區域研究報告》報告顯示,2020年新增化妝品企業數量超過2.5萬家,增速達到70%;市場規模上,2020年中國化妝品市場規模達到3400億元,2021年1-11月市場規模達3678億元,增速達15.3%。

Z世代消費者伴隨國潮興起逐漸成為消費主力。Z世代一般指1995年到2010年出生的青年人群,有數據顯示這部分人群已經接近3億,正在成為移動互聯網時代的消費主體。他們成長于互聯網信息爆炸的時代,身上有多種標簽,如互聯網的原住民、新生活方式的主力軍、注重個性化、消費需求多元化、樂于互動分享等。在消費方面,年輕族群更在意商品設計風格、品牌力、新品、IP等。

人民網研究院與騰訊營銷洞察發布的《00后生活方式洞察報告》顯示,服飾被00后賦予了日常穿著外的精神與文化內涵,他們更愿意購買個性配飾、Cosplay服裝和漢服等特殊服飾,也愿意嘗試小眾品牌。

2021年,無論哪個零售業態,都非常重視年輕人,特別是Z世代的消費力量。根據相關咨詢機構的估算,中國Z世代2021年撬動的消費支出超過5萬億元,成為消費的主力。

05

線上監管強化

線下迎來轉機

自從有了電商,消費的蛋糕總體上就在線上和線下之間切割。從最初的3C數碼、家電、服裝等,到現在食品、生鮮,線上都已占據了相當的份額。

電商、直播等借助互聯網手段,創新了商業經營模式,已成為一種重要的流通方式。但個別企業使用非正常的手段取得業績,有的靠大量的資本補貼,短時間內形成規模,實現平均成本和邊際成本下降,并實現規模效益;有的靠不公平的價格策略,如品牌商通過線上渠道附加贈品,實際造成了線上線下價格的不公平;有的利用不合法的稅款規避手段,如2021年頭部直播網紅因偷逃稅被重罰;另外有的平臺號稱擊穿最低價、最大力度等,均涉嫌虛假宣傳。這些問題如果不加以限制,任由其野蠻生長,不利于線上線下均衡發展、不利于線下就業、不利于共同富裕。

好在這些問題在2021年得到充分重視,有的已得到了必要的規范,線下發展迎來一個重要的轉機。首先從監管要求來看,線上線下公平發展的環境正在形成。從社區團購亂象的治理、到電商平臺的壟斷整治、到直播網紅偷逃稅款的懲罰,線上發展將更加規范,線上線下的價格差異將進一步縮小,線上的快捷和線下的體驗將得到更好的互補和平衡。

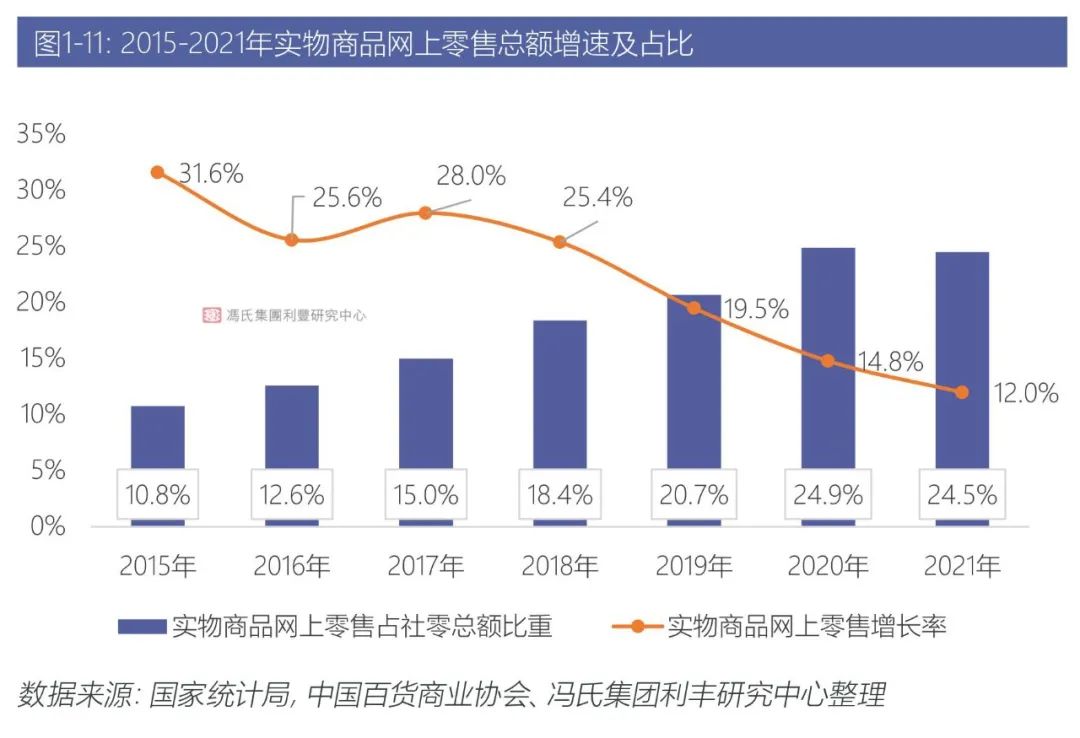

其次從線上增速上看,與前幾年相比,線上增速有著明顯下降。2021年實物商品網上零售總額增長僅為12%,是國家統計局有該數據統計以來的最低值;實物商品網上零售總額占社會消費品零售總額比重為24.5%,比2020年下降了0.4個百分點,是自2015年公布該數據以來首次出現下降。

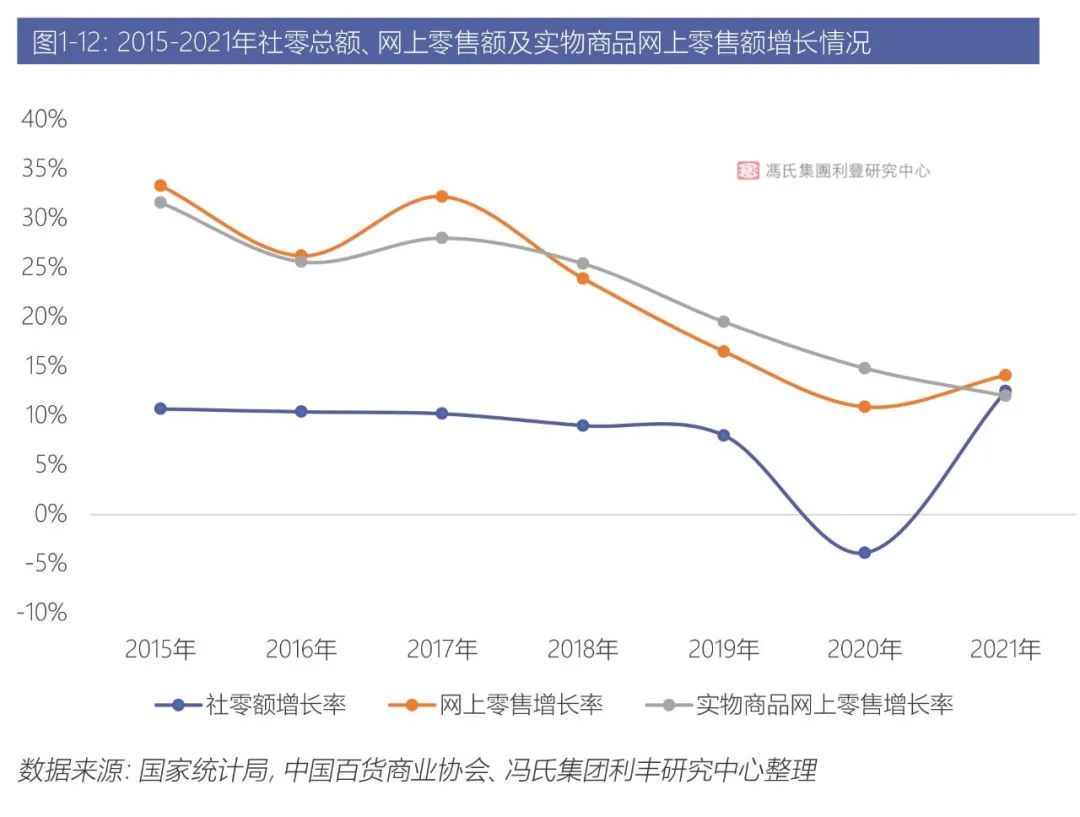

線下回歸是必然趨勢。一方面,數據顯示,網上零售額及實物商品網上零售額增速呈現持續明顯下降趨勢,與社會消費品零售總額增幅的差距逐漸縮小,表現出線上對線下的擠占在逐漸減小。另一方面,隨著線下實體商業轉型升級和全渠道數字化發展,以及線下功能的充分挖掘,更多的消費者逐漸回歸實體商業,線下商業正在迎來新的機會。

本文節選自

《2021-2022年中國百貨零售業發展報告》

請掃下方二維碼,獲取中文完整版報告

往期推薦

關注公眾號

關注抖音

關注微博