橋梁﹒紐帶﹒匯集﹒分享

時間:2023-01-16 16:25

目前,零售同行主要通過社會消費品零售總額數據大致了解零售行業的發展情況,但社零總額的數據包羅萬象。除此以外,還有綜合性的“零售景氣指數”,通過對相關指標進行增加、持平、降低進行月度調查,形成景氣指數,具有良好的參考價值。

這些指標的共性都是不太能直接以百貨、購物中心、奧特萊斯、超市等零售細分業態渠道的發展情況。為解決直觀問題,中國百貨商業協會參考中證指數相關編制規則(如上證指數),將上市零售企業的營業收入、凈利潤等指標(后面會加入費用相關指標)進行指數化,用于直接反映行業的發展情況。

因為上市企業大多是零售業中較大的企業,且符合統計局對大型零售企業的定義,因此中國百貨商業協會在編制中,將指數命名為“大型零售企業發展指數“。根據上市公司的公告頻率,指數按季度發布。

一、指數名稱

1、主指數

1)大型零售企業綜合業態營業收入指數;

2)大型零售企業綜合業態-凈利潤指數;

2、分指數

1)大型百貨零售企業營業收入指數;

2)大型百貨零售企業凈利潤指數;

3)大型超市營業收入指數;

4)大型超市凈利潤指數

注:該指數目前只覆蓋上市公司數據,后續會增加非上市公司樣本。

二、編制說明

1、以A股和港股上市公司為主體,后期條件成熟會納入非上市公司樣本;

2、以1995年第四季度為基期(超市業態為2006年第四季季度),基點100;

3、采用派氏加權規則,計算公式為

其中:報告期考察指標調整數據=Σ樣本考察指標

考察指標如:營業收入、凈利潤等(目前暫時考察營業收入和凈利潤,后期會加入其它指標)。

指標的數據采用滾動年度計算,如2022年Q3的滾動年度數據=2021年Q3+2022年Q1+2022年Q2+2022年Q3

4、樣本調整

1)新上市公司有一年數據后納入樣本;

2)非上市公司加入需至少有一年數據;

3)退市后樣本剔除(除非數據可以繼續獲得);

4)非上市公司樣本不報數據后剔除;

5、指數修正

為保證指數的連續性,當樣本發生變化需要進行調整時,會同步進行“除數修正”,修正規則為

其中:修正后的考察指標數據=修正前的考察指標數據 ± 新增(減)考察指標數據

6、港股的部分樣本數據為港幣計價,歷史數據用年度均值處理,即時數據用即時匯率轉化。

7、根據上市公司財務報告公布周期更新

8、會計準則變化導致前后數據差異的部分,如2020年執行《企業會計準則第 14 號——收入》(財會〔2017〕22 號),采取上市公司公布的剔除會計規則影響后的可比數據進行換算,指數已經剔除會計準則的影響。

三、指數分析

根據編制規則,目前納入指數的樣本供59家(樣本名單附后),其中以百貨為主要業態樣本為45家,超市業態14家。

1.大型零售企業綜合業態營業收入指數及凈利潤指數

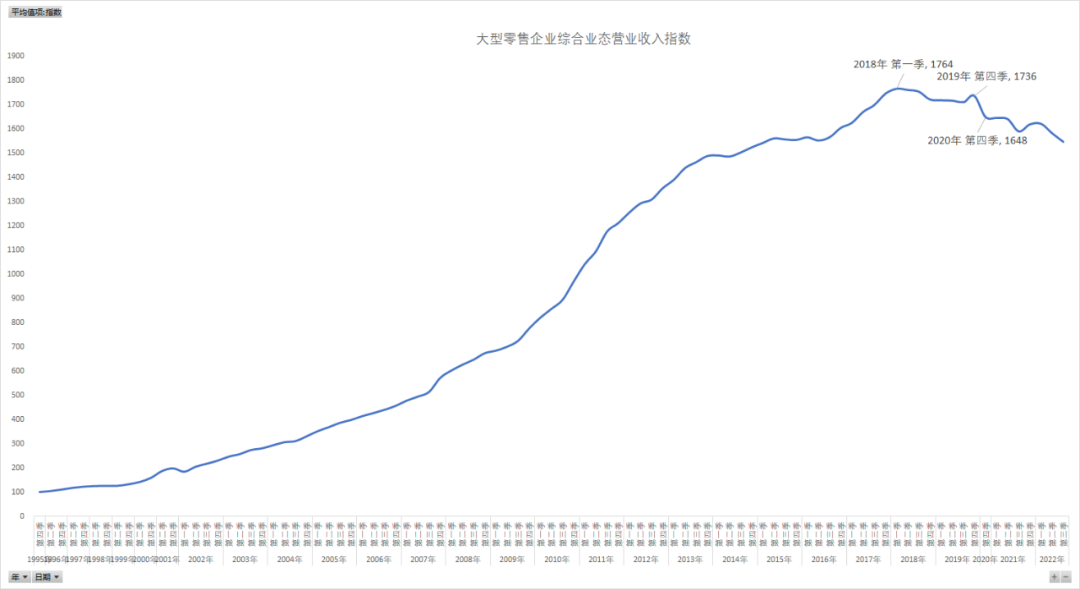

大型零售企業綜合業態營業收入指數,為59家樣本的綜合營業收入數據,數據顯示,1995年第四季度以來,截止2022年第三季度,指數從100點上升到1545點,營業收入增長了15.45倍,其中2018年第一季度的滾動年度營業收入達到最高,為17.64倍,指數達1764點,此后開始下降,持續至2022年第三季度,下降了-12%。

大的趨勢上看,行業在2018年第一季度后已經處于下降趨勢,2020年加速了下降趨勢,2021年一、二季度有恢復跡象,但三季度后開始繼續下降,2021年四季度和2022年一季度有所回升,但從2022年二季度開始受疫情影響又開始下降,2022年第三季度降到2018年以來的最低點。

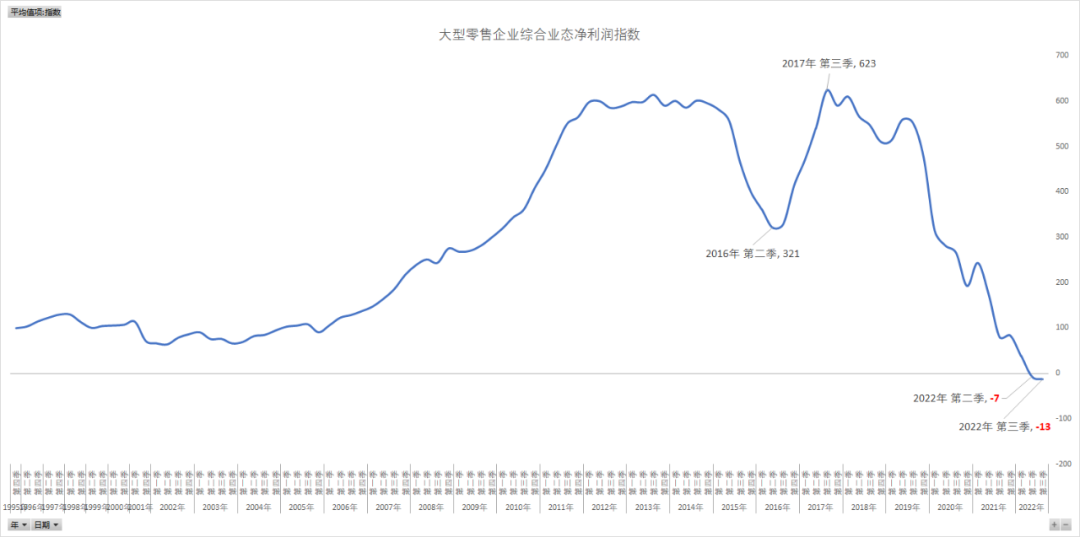

大型零售企業凈利潤指數顯示,2012年以前總體上保持持續上升的趨勢,2012年第二季度時,滾動年度凈利潤增長了5.9倍,2012年~2014年,營業收入的增速放緩,凈利潤的變化不大。2014年后出現明顯的變化,先是大幅下降,隨后快速回升至歷史最高點,2017年第三季度的滾動年度凈利潤較基期增長了6.23倍,隨后行業的整體凈利潤處于下降趨勢,2019年第二季度開始有回升跡象,但2020年疫情影響大幅下降,此后持續下降,并于2022年第二季度首次出現負值,指數為-7,2022年第三季度為歷史最低值,指數為-13,即2022年開始,59家企業作為一個整體,歷史上首次處于虧損狀態。

但細分行業來看,會有明顯的差異,后文繼續分析。

2.大型百貨零售企業營業收入指數及凈利潤指數

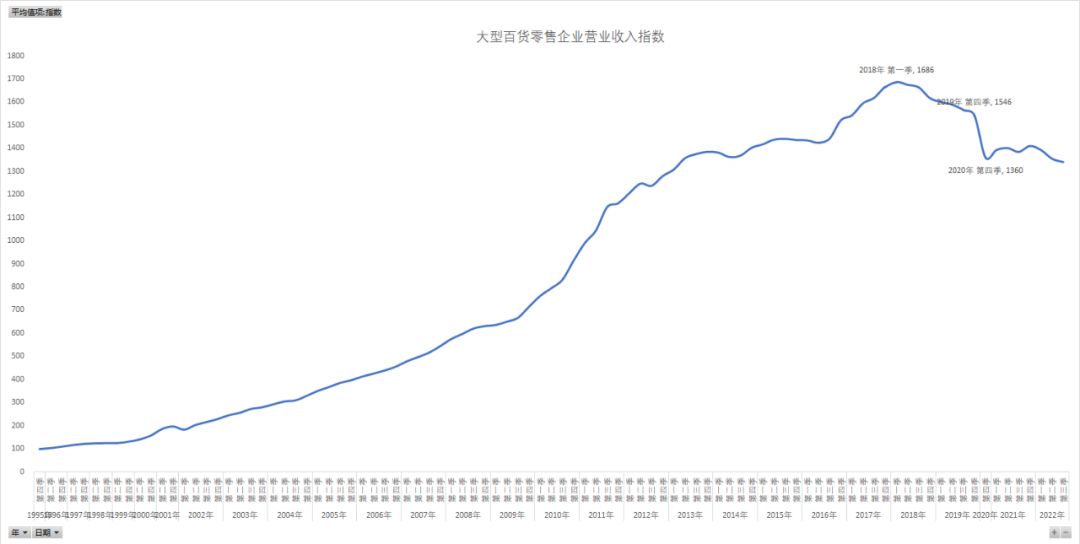

大型百貨零售企業營業收入指數,樣本主要以百貨經營為主,但大部分企業除了百貨業態以外,還經營其他業態,不僅僅是反應百貨業態的部分。

指數顯示,2022年第三季度的指數為1340,較基期上升了13.4倍。指數在2018年第一季度以前,整體處于上升狀態,2028年第一季度指數達到頂點,為1686點,隨后出現下降,2020年疫情加速了下降趨勢,隨后有所回升,但總體上維持在2020年底的水平,沒有繼續下降,對比同期的大型零售企業綜合業態營業收入指數為持續下降狀態。

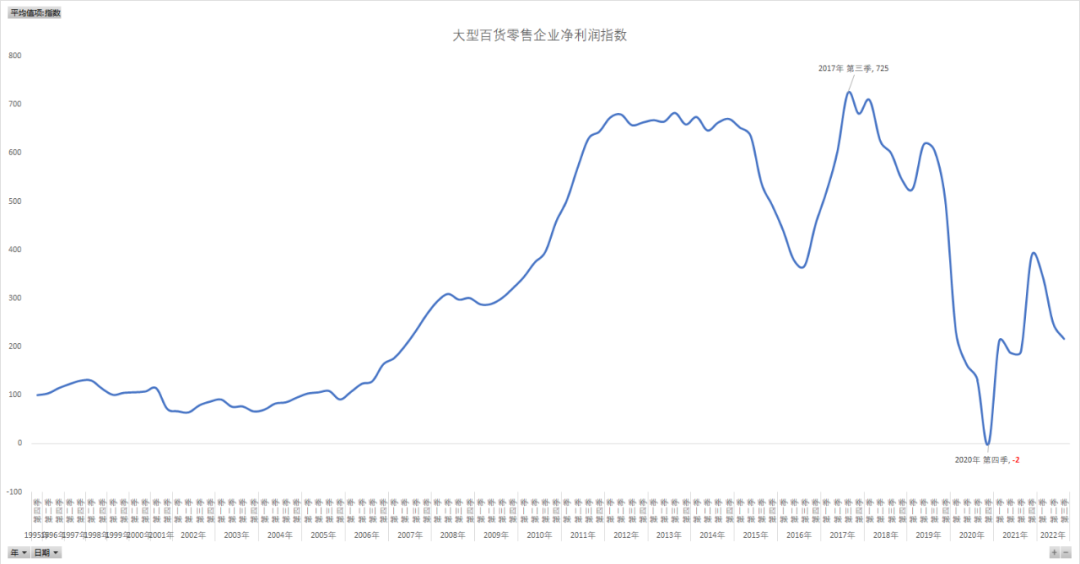

大型百貨零售企業凈利潤指數2022年第三季度為216,趨勢總體上和大型零售企業綜合業態凈利潤指數類似,但整體出現虧損要早一些,早在2020年底就指數就下降到-2,即45家樣本作為一個整體處于虧損狀態,隨后開始明顯回升。對比上文零售業綜合業態凈利潤指數和下文要分析的超市業態,百貨零售業的利潤見底要早近兩年,而后面的綜合業態凈利潤指數凈利潤下降,主要是受超市的凈利潤大幅下降影響。

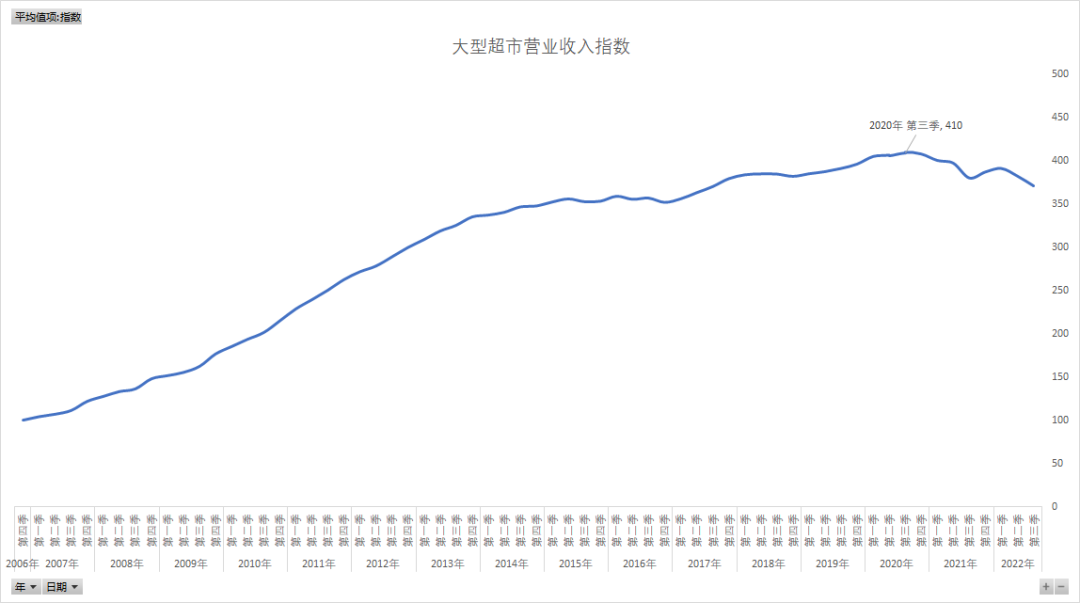

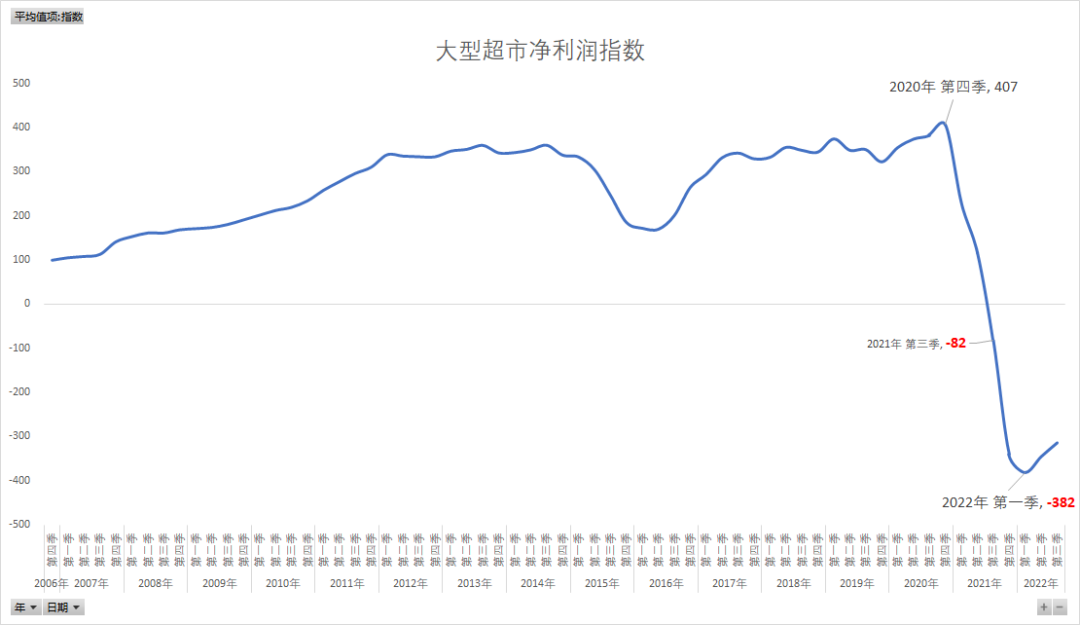

3.大型超市營業收入指數及凈利潤指數

大型超市營業收入指數和凈利潤指數的基期從2006年底開始,包含14個樣本。超市營業收入指數顯示,2022年第三季度為371。趨勢上看,2020年第三季度以前,超市業態整體處于持續上升狀態,2020年第三季度滾動年度營業收入達到頂點,是基期的4.1倍,基本上沒受到疫情影響,還略有增長。但此后開始持續下降至今。

大型超市凈利潤指數最新為-314,自2021年第三季度,持續為負值。2020年第四季度,指數達到歷史頂點,,但隨后的開始大幅下降,到2021年第三季度出現負值,即14家作為一個整體首次出現虧損狀態,虧損狀態持續至今,2022年第一季度達到歷史低點,從數據上看,下降幅度巨大,而同期的營業收入并未有如此明顯的大幅變化。考慮到超市的樣本偏少,可能是個別權重較大的樣本虧損嚴重,影響了整體,但總體上超市凈利潤仍然處于不樂觀狀態,2022年第三季度的滾動年度凈利潤來看,14家企業有9家為虧損狀態。

四、指數不足

1、指標滯后

指標需要在企業的季報、半年報及年報發布會才能更新,數據相對滯后,但對于把握行業發展大方向有指導意義。

2、樣本有限

3、 業務多元

大型零售企業的業務越來越多元化,甚至邁出零售業,在其它領域也有涉獵,目前指數仍將其視為零售企業。”

五、樣本名單

序號 | 分類 | 企業簡稱 | 序號 | 分類 | 企業簡稱 |

1 | 百貨零售業 | 王府井 | 31 | 百貨零售業 | 寧波中百 |

2 | 百貨零售業 | 供銷大集 | 32 | 百貨零售業 | 南寧百貨 |

3 | 百貨零售業 | 百聯股份 | 33 | 百貨零售業 | 大連友誼 |

4 | 百貨零售業 | 南京新百 | 34 | 百貨零售業 | 歐亞集團 |

5 | 百貨零售業 | 翠微股份 | 35 | 百貨零售業 | 沈陽商業城 |

6 | 百貨零售業 | 重慶百貨 | 36 | 百貨零售業 | 友好集團 |

7 | 百貨零售業 | 武商集團 | 37 | 百貨零售業 | 新華百貨 |

8 | 百貨零售業 | 北京城鄉 | 38 | 百貨零售業 | 金鷹商貿集團 |

9 | 百貨零售業 | 天虹股份 | 39 | 百貨零售業 | 新世界百貨中國 |

10 | 百貨零售業 | 茂業商業 | 40 | 百貨零售業 | 茂業國際 |

11 | 百貨零售業 | 友阿股份 | 41 | 百貨零售業 | 百盛集團 |

12 | 百貨零售業 | 徐家匯 | 42 | 百貨零售業 | 歲寶百貨 |

13 | 百貨零售業 | 廣百股份 | 43 | 百貨零售業 | 中國順客隆 |

14 | 百貨零售業 | 利群股份 | 44 | 百貨零售業 | 世紀金花 |

15 | 百貨零售業 | 大商股份 | 45 | 百貨零售業 | 佳華百貨控股 |

16 | 百貨零售業 | 杭州解百 | 46 | 超市 | 永輝超市 |

17 | 百貨零售業 | 文峰股份 | 47 | 超市 | 北京華聯 |

18 | 百貨零售業 | 華聯股份 | 48 | 超市 | 紅旗連鎖 |

19 | 百貨零售業 | 新世界 | 49 | 超市 | 人人樂 |

20 | 百貨零售業 | 東百集團 | 50 | 超市 | 家家悅 |

21 | 百貨零售業 | 益民集團 | 51 | 超市 | 步步高 |

22 | 百貨零售業 | 合肥百貨 | 52 | 超市 | 三江購物 |

23 | 百貨零售業 | 通程控股 | 53 | 超市 | 安德利 |

24 | 百貨零售業 | 百大集團 | 54 | 超市 | 國光連鎖 |

25 | 百貨零售業 | 中央商場 | 55 | 超市 | 新華都 |

26 | 百貨零售業 | 銀座股份 | 56 | 超市 | 中百集團 |

27 | 百貨零售業 | 中興商業 | 57 | 超市 | 高鑫零售 |

28 | 百貨零售業 | 上海九百 | 58 | 超市 | 聯華超市 |

29 | 百貨零售業 | 國芳集團 | 59 | 超市 | 北京京客隆 |

30 | 百貨零售業 | 匯嘉時代 |

此次為指數的第一次發布,如果您對指數有任何意見建議,請與中國百貨商業協會聯系。謝謝!

往期推薦

關注公眾號

關注抖音

關注微博