橋梁﹒紐帶﹒匯集﹒分享

時間:2023-08-15 15:43

近日,中國百貨商業協會發布了《2023中國美妝市場發展白皮書》。白皮書由中國百貨商業協會化妝品進出口分會撰寫。白皮書深入分析了當前美妝市場的渠道現狀、品類特點、品牌發展等,剖析了行業現存的主要問題,論述了行業發展趨勢,為美妝市場的經營提供了有益的借鑒。

本文為白皮書的部分節選——美妝市場的品類分析。

為深入探討美妝市場發展,8月18日下午,中國百貨商業協會與“化妝品財經在線”在杭州共同舉辦“2023化妝品百強峰會——化妝品百貨零售業高峰論壇”。論壇以“美妝消費變化與商業生態變革”為主題,邀請在美妝經營方面表現突出的百貨店、購物中心代表,國際知名品牌集團、本土網紅品牌和創新集合店創始人、專業機構大咖、美妝直播達人,從不同角度分享化妝品消費市場的變化及趨勢,零售生態的變革與渠道創新,共同探討美妝行業和零售發展的聚勢轉化,相互賦能。

品類分析

1 2022年線上整體護膚品類情況

2022年線上整體護膚品類天貓占比最高,抖音的護膚品類價格較低。

圖3-1 護膚在三個線上平臺的布局

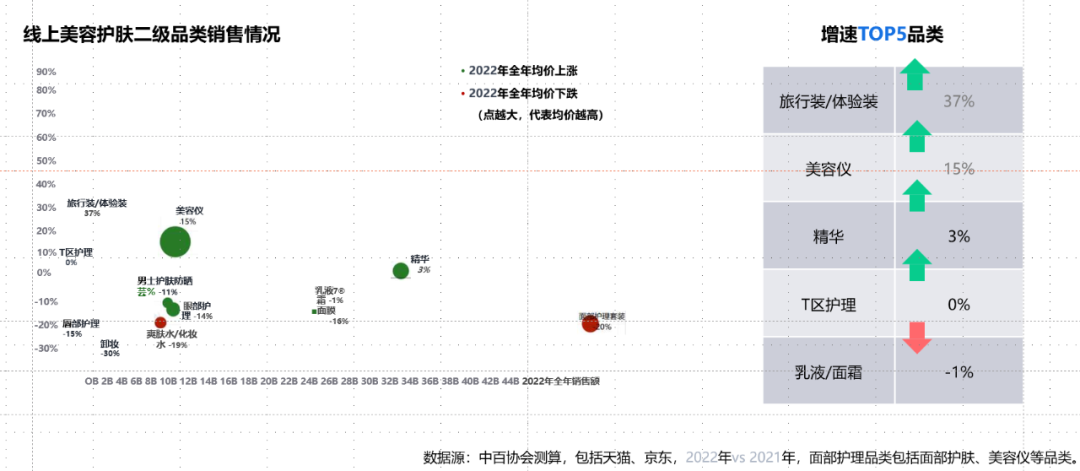

2 2022年線上整體護膚二級品類情況

2022年線上整體護膚品類天貓占比最高,抖音的護膚品類價格較低,線上護膚天貓銷售額占5成份額,但抖音銷量位居第一;抖音的平價面膜更受歡迎。

圖3-2 護膚二級品類線上銷售情況

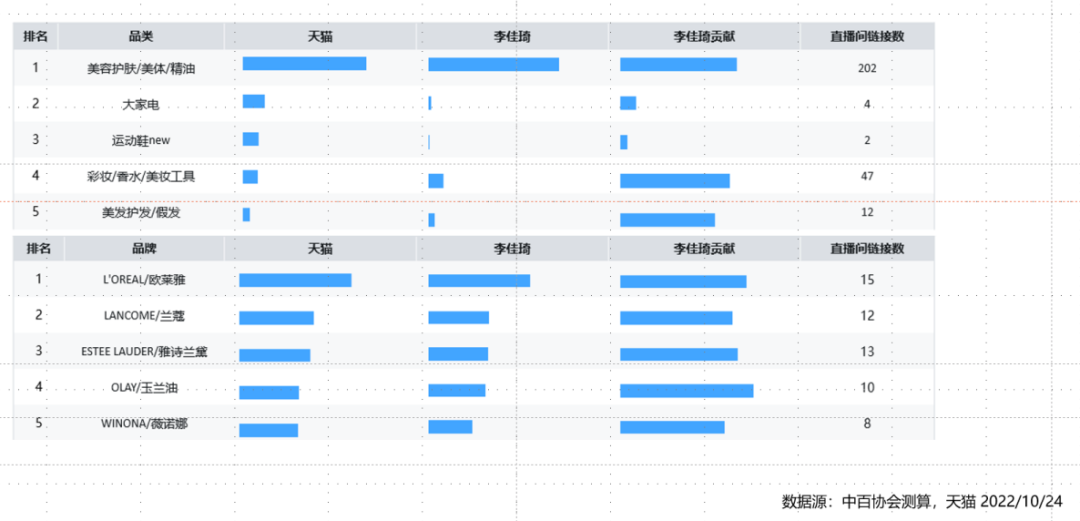

3 2022年線上整體護膚受直播渠道頭部主播影響較大

線上護膚易受大促及頭部主播影響,種草心智強,大促首日,護膚品類一枝獨秀,李佳琦直播間以一己之力奠定多個品牌的銷售表現。

圖3-3 李佳琦在護膚品類的貢獻度

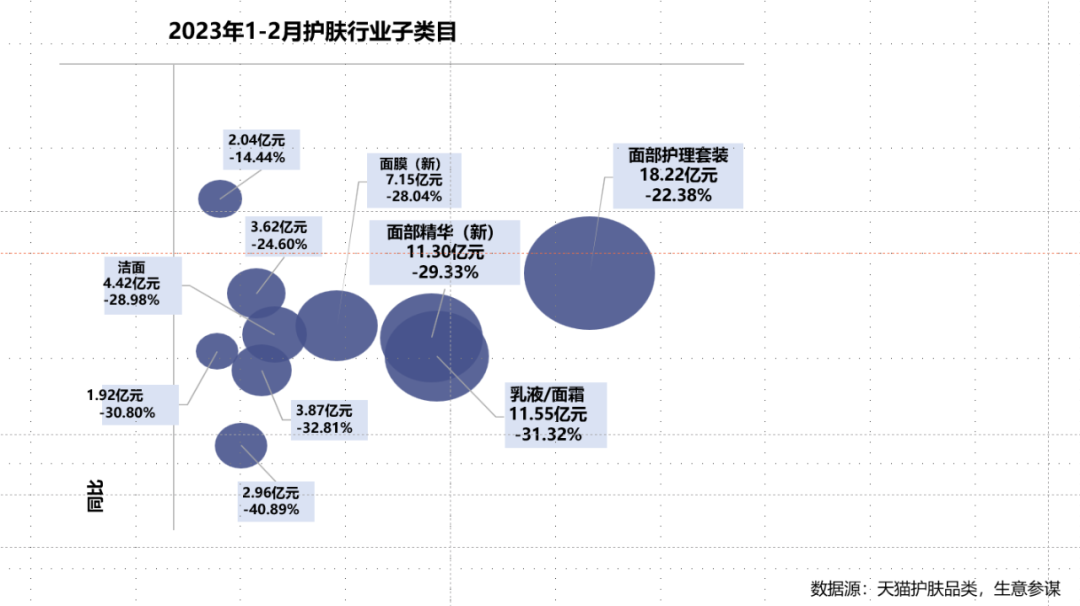

4 天貓美妝護膚進入2023年暫未擺脫頹勢

進入2023年,天貓護膚下各品類依然同比下跌。

圖3-4 2023年1-2月護膚子類目市場銷售表現

5 百購渠道美妝護膚品牌調改升級,逐步高化,撬動消費

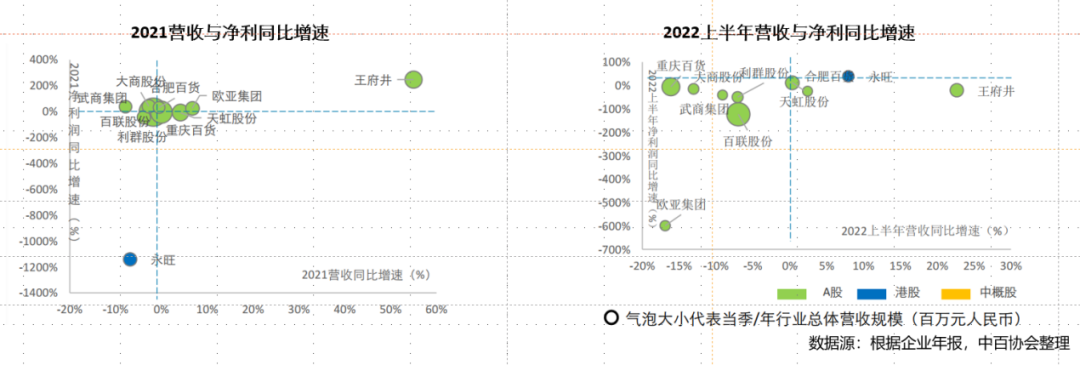

近年來,百購零售企業主動迎合時代變化,結合自身的特點和優勢,進行了不同程度、由內至外的調改升級,涉及門店的裝修設計、商品組合、服務、以及商場定位。通過調改升級,品牌調性逐步高化,如銀泰、漢光、華強北茂業,線下美妝體驗需求逐步升級,重點布局了品質升級類的美妝品牌,美妝消費比重提高,百購高化趨勢得到追捧,同時也提高了自身提升客流與銷售。一些知名企業,未及時調整經營策略,在2021-2022都呈現了不同程度的下跌。

圖3-5 2021年-2022年知名百貨企業營收與凈利同比增速

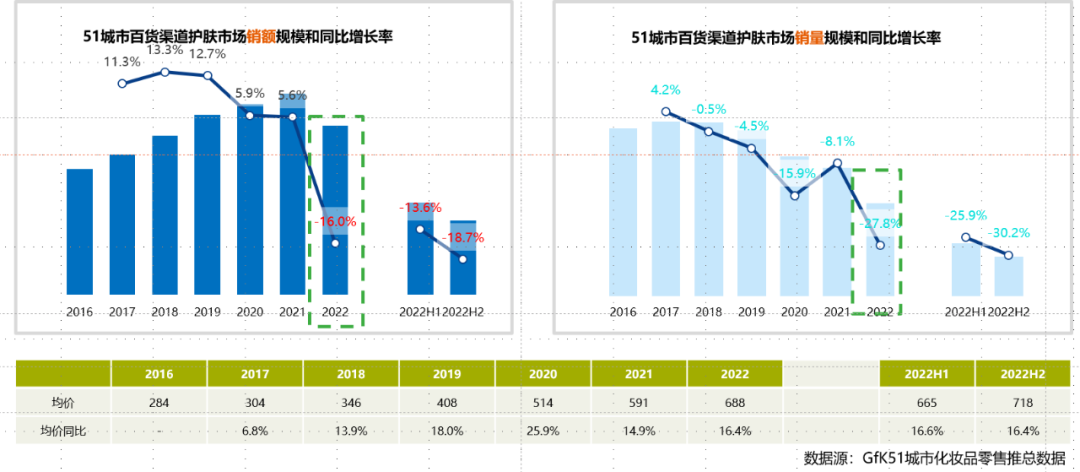

6 2022年線下百貨渠道護膚市場表現

2022年線下百貨渠道護膚市場出現明顯下滑,產品高端化趨勢明顯,2020年疫情前,百貨渠道銷額均在兩位數上漲,疫情后2020年和2021年增速明顯收窄;到了2022年,受新一輪的疫情影響下,51城市百貨渠道全年銷售額累計下滑16%,銷量下滑更明顯(-27.8%),但均價進一步提升,主要由于高端產品進一步提升份額。

圖3-6 2016-2022年百貨護膚渠道市場表現

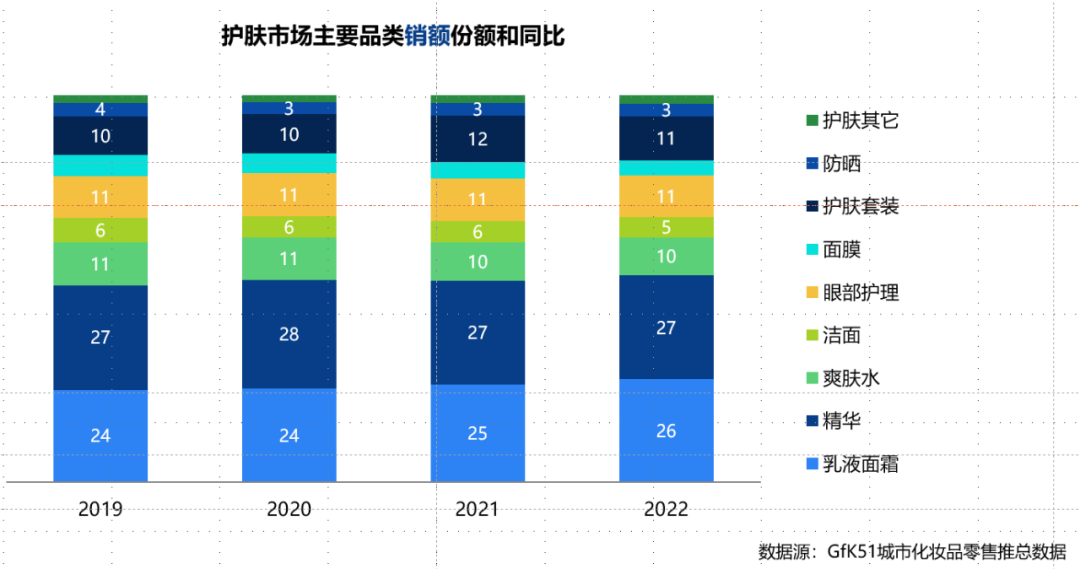

7 2022百貨渠道護膚品類結構

2022百貨護膚品類整體格局變化不大,高階的乳液面霜和精華依然占據主要市場。

圖3-7 2019-2022百貨渠道護膚主要品類結構變化

8 護膚發展總結

護膚整體總結:精簡有效才是正道,存量運營更為重要。整體市場,消費者回歸理性消費,美妝增速放緩,與中國整體消費趨勢一致,線上平臺份額集中在貓抖京,社媒討論熱度下降,整體圍繞“精簡護膚”、“平替”等。

品類趨勢,重功效、重品質收到消費者青睞。多數品類呈現高端化(漲價),旅行/試用裝上漲,抗老修護仍是護膚主流,功效性護膚市場潛力大。

線上主要平臺表現,從天貓vs京東vs抖音競爭格局看,天貓生意下降,仍為護膚主戰場, 大牌依賴性強,李佳琦力挽狂瀾;抖音為新興戰場,均價低,成新品牌/ 國貨首發陣地。

消費者對產品滿意度較高,促銷、 退換貨、物流有待提升,高端產品擁抱平替,日常護膚高端升級,精簡護膚、純凈護膚獲得關注。

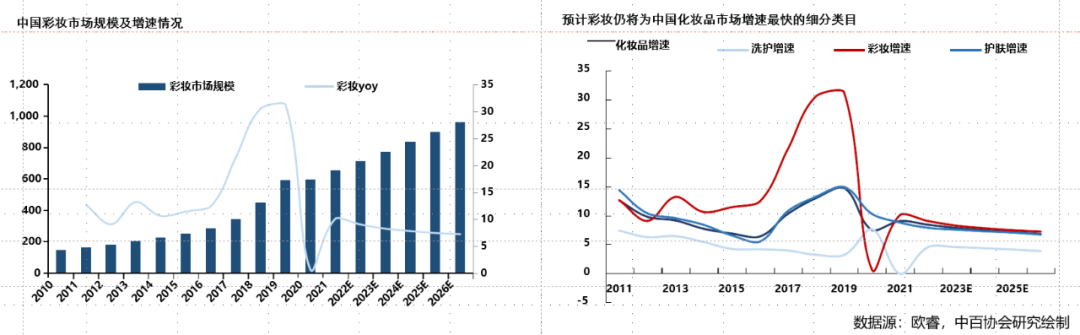

9 彩妝市場發展趨勢

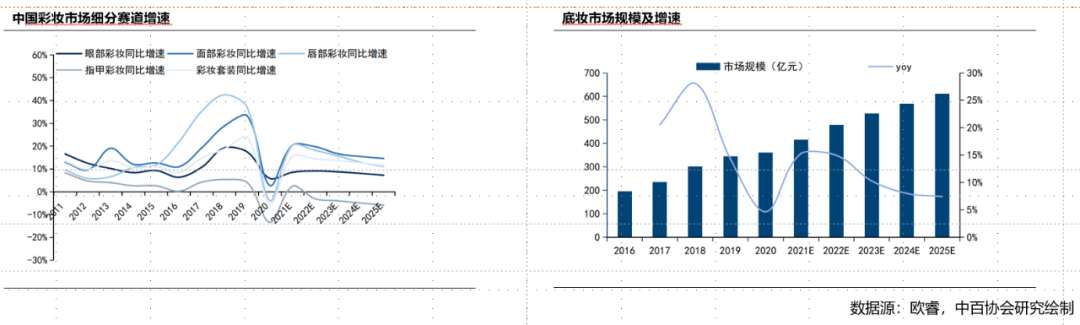

彩妝整體基數規模相對較小但增速最快,彩妝類是疫情前日化市場中增速最快的細分賽道。據歐睿數據,2021年我國化妝品整體市場規模達5686億元,其中護膚品規模2938億元,占比超一半;彩妝市場規模達到657億元,約為化妝品規模的1/10,但自13年至20年增速持續高于其他細分賽道增速。增速復盤:經歷2016-2019年快速成長期后,2020年受疫情影響增長受挫,2021年迎來反彈:彩妝行業自2016年開始迎來行業紅利期,2018、 2019每年均同比增長30以上,實現高速發展。而后續由于疫情影響整體消費行業承壓,封控居家使得彩妝的使用頻率大幅下降,以及支撐前期行業高速增長的流量紅利的消退,導致2020年彩妝市場增速僅為0.6,但后續隨著疫情好轉,彩妝使用場景恢復,21年增速逐步恢復至10.1。預計未來增速回溫,根據歐睿咨詢預計行業2021-2026年CAGR約8,隨著當前疫后居民生活回歸正常,整體消費積極向好趨勢明顯,消費者對彩妝產品的需求也將會加速回暖:1)國內日常美妝追求日趨成熟;2)國貨的崛起;3)新媒體營銷、資本助力等多重因素的共同推動。

圖3-8中國彩妝市場發展情況

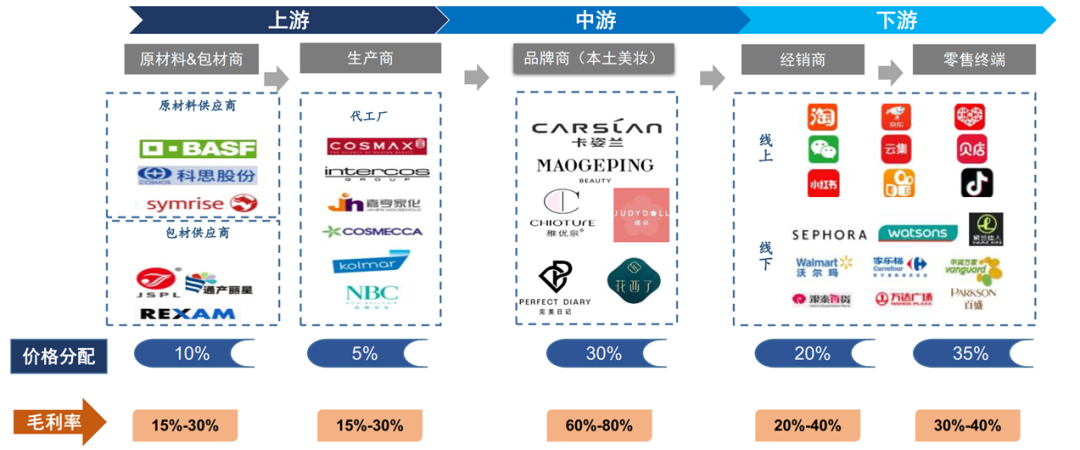

10 彩妝產業鏈鏈條概括

中國目前已形成完善的彩妝產業鏈條,主要分成上游、中游及下游三個維度,其中上游以原材料和生產商為主;中游的品牌商憑借較高的溢價能力獲取高毛利;下游將產品通過經銷商、零售終端等銷售至消費者手中。整體來看,品牌的銷售終端與工業成本之間存在5-10倍的加價率。

圖3-9彩妝產業鏈

11 彩妝細分亮點品類情況

具體看彩妝各細分類目情況,2022年面部彩妝占比最高為48%,其次為唇部33%、眼部16%,除指甲彩妝預計未來出現負增長,其他細分類目均呈現較高增速,尤其是面部彩妝未來五年將以15以上的復合增速實現高速發展。

聚焦到面部彩妝來看,底妝類彩妝仍是熱銷產品,2022年中國底妝市場規模已達480億元,2025年將突破600億元。一方面由于底妝市場相較于色彩彩妝來說進入壁壘和客戶粘性較高,同時高單價的優勢也助力底妝成為新的熱點細分品類,越來越多的新銳玩家選擇切入底妝這一賽道;另一方面由于消費者教育的成功,底妝產品越來越成為一個剛需彩妝,整體滲透率不斷提高。供給增加、需求上升,兩方面加持使得底妝市場不斷擴張。

圖3-10 彩妝細分賽道增速,底妝市場規模及增速

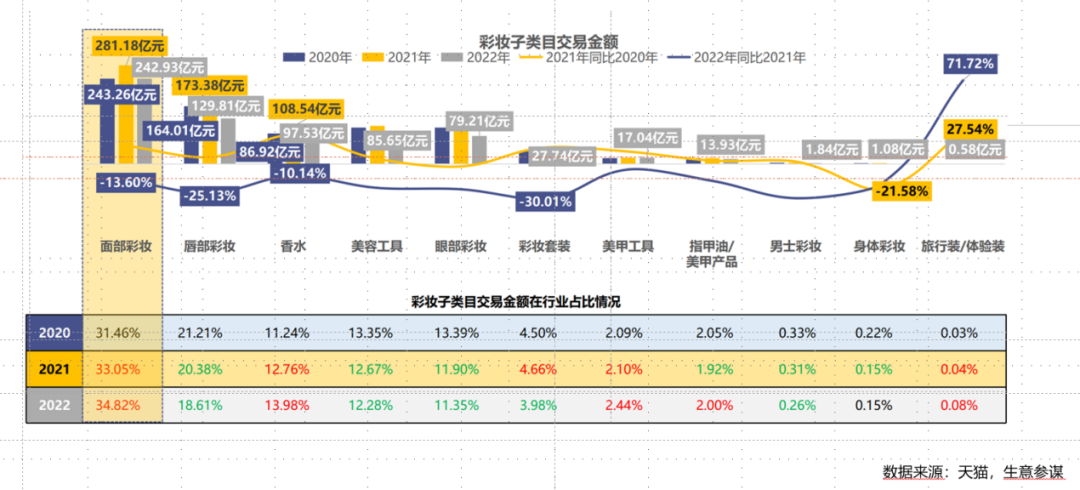

12 2022天貓彩妝品類市場表現

2022年天貓彩妝品類幾乎所有品類同比均出現下滑,天貓2022年彩妝行業除小體量類目旅行裝/體驗裝同比漲幅達71.72%,其余類目全部下跌,彩妝套裝同比跌幅最大達30.01%;其中面部彩妝和香水類目雖然交易金額同比下跌,但交易金額行業占比均擴大。

圖3-11 2022天貓彩妝子品類市場表現

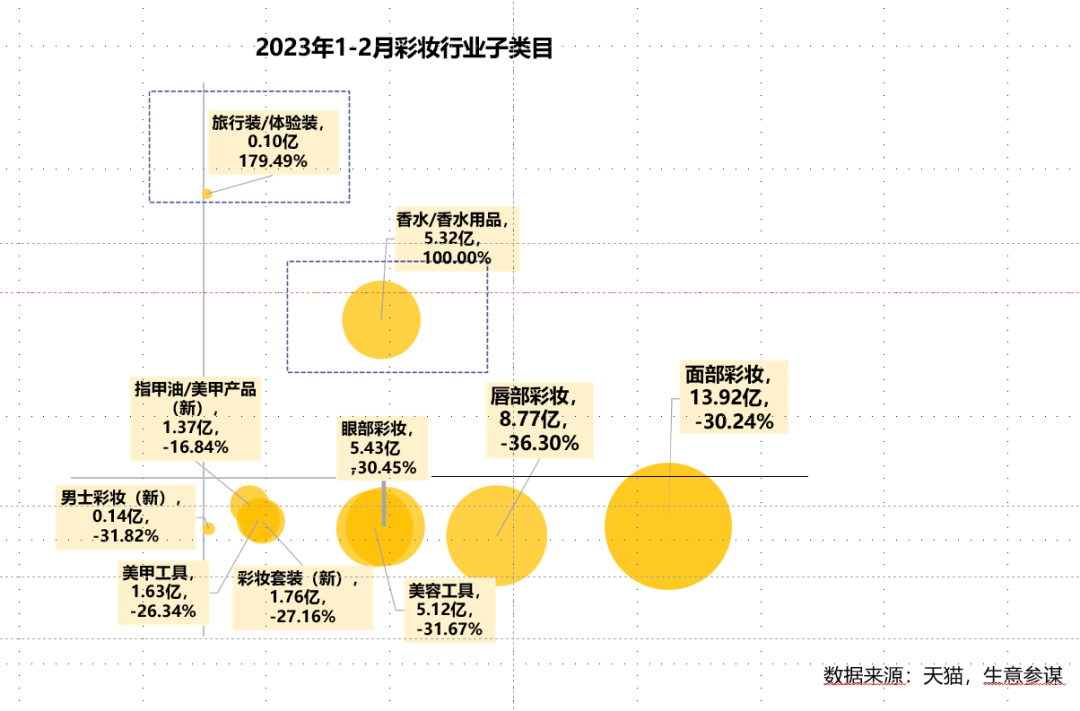

13 2023天貓彩妝品類市場表現

2023年初天貓彩妝仍未走出低迷,體驗裝及香水賽道漲幅明顯。

圖3-12 2023年1-2月份天貓彩妝子品類市場表現

14 彩妝市場發展總結

本土審美意識覺醒助力本土彩妝發展,文化差異導致各國彩妝需求偏好差異大,本土品牌天然具備發展基礎:彩妝展現的是消費大眾自身審美的偏好的變化,也是一種本土主流文化符號的象征之一。據歐睿數據,從2020年各國彩妝TOP10品牌可以看出,日本、韓國、美國、西歐彩妝品牌均以本土品牌為主導,由于更了解當地消費者的膚質特點、產品及營銷偏好,本土品牌天然具備發展基礎。彩妝產品的發展也是本國經濟水平、本土文化發展的外在體現,而隨著我國自身經濟水平和居民本土文化認同感的提升,本土審美意識也在覺醒,本土品牌也將迎來更大的發展機遇,當前中國風美妝盛行就是體現之一。

產品力的關鍵在于制造經典款并持續迭代延續,彩妝界的時尚潮流不斷變化,新品牌和新產品不斷涌現,但仍然存在一些經典產品流傳至今:MAC的經典子彈頭口紅誕生于1984年,為了適合攝影棚的拍攝而推出當時市面上第一款霧面妝效的子彈頭唇膏,經過近40多年的不斷更新和迭代,目前已從單一霧面妝效不斷發展至8種質地、超過200個色號的口紅矩陣系列;而雅詩蘭黛DW粉底液自2008年面市以來以持久力強、不易脫妝等優點深受消費者喜愛,截至目前,DW粉底液憑借自身持妝的強勁功能性以及38種全色號的覆蓋成為雅詩蘭黛當家彩妝產品之一。

彩妝師創立品牌,賦予品牌獨特IP,多個海外知名彩妝品牌由化妝師創辦,并由自己名字命名,化妝師通過自身專業彩妝素養進行品牌背書,打造專業化品牌形象。不僅對于產品開發起到了重要的推動作用,同時其較強IP屬性也是是宣傳品牌和提升品牌價值的重要因素。專業彩妝師品牌天然具備“人設”,品牌創始人往往具有一定的藝術成就及獨特的藝術理念。通過創始人的成長故事、個人魅力、彩妝專業塑造力與消費者建立起情感鏈接,建立屬于自己的價值理念和文化輸出,這樣才容易讓消費者形成強感知和強記憶,實現品牌輸出,并為品牌帶去溢價和復購,獲得持續的增長。如植村秀推崇自然為本的彩妝塑造理念,蜜絲佛陀致力于“清爽彩妝”,NARS創始人推崇“追求美麗不設限、沒有規則界線”等。

多品牌矩陣搭建形成集團式發展,多品牌發展是必由之路:由于單一品牌集中度比較低,彩妝作為時尚單品,其品牌定位、定價、風格有一定的局限性,這就會導致渠道輻射范圍、受眾人群、購買頻次是有上限,規模存在天花板。同時時尚潮流易變,單一品牌業績波動性較大。因此采用品牌組合的方式進行協同發展能夠使得整個集團覆蓋更多的消費人群創造更大的銷售價值。

關注公眾號

關注抖音

關注微博