logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2024-01-25 14:44

近一段時間,對折扣店的討論非常熱烈,一些新的折扣形式進入市場,如臨期折扣、尾貨折扣,零食折扣,也有一些傳統(tǒng)超市轉(zhuǎn)型折扣。喧囂熱鬧的背后,有的是企業(yè)迎合資本的宣傳,有的是企業(yè)進行轉(zhuǎn)型的無奈之舉。但不管如何,折扣店不是零售業(yè)的救星。

一、折扣店的分類

當前市場上對于折扣店的定義和分類大多過于籠統(tǒng)或片面,往往是聚焦在硬折扣或臨期折扣上。實際上,折扣是一個大的概念,包括多種業(yè)態(tài)形式,具體可分為:

扣扣店的分類:

可選商品折扣 Optional product | ①工廠直銷折扣(factory outlet 奧特萊斯):在美國產(chǎn)生,歐洲-日本-中國 |

②百貨折扣(梅西“后臺Backstage”、諾德斯特龍Nordstrom支架(Rack)):美國羅斯折扣百貨(Ross Stores)、馬歇爾百貨(Marshalls) | |

必選商品折扣 Essential product | ①臨期折扣(特賣):在日本較為普遍,中國疫情期間快速發(fā)展 |

②軟折扣(soft discount):美國Grocery store、會員店 | |

③硬折扣(hard discount),包括均價店(美國dollar store、日本百元店) |

(1)硬折扣業(yè)態(tài):店鋪面積小,商圈范圍窄,以銷售自有品牌商品為主,兼顧周轉(zhuǎn)快的商品經(jīng)營,建立排他性的商品供應鏈,限定銷售品種,一般經(jīng)營面積在300—600平方米,經(jīng)營品種為500—1000個,以有限的服務和低廉的經(jīng)營成本,向消費者提供“物有所值”的商品。

(2)軟折扣業(yè)態(tài):店鋪面積較硬折扣店鋪的大,商圈范圍較大,商品結(jié)構(gòu)較寬,以經(jīng)營食品為主,也兼顧經(jīng)營一部分鮮活商品和日用百貨品,經(jīng)營品種在1000——1500個,并有相當部分的自有品牌商品。

二、折扣店的起源

折扣業(yè)態(tài)發(fā)展核心原因主要有三個方面,即:從時間上看,處于經(jīng)濟高位滯脹或下行階段;從產(chǎn)品上看,生產(chǎn)經(jīng)歷大發(fā)展產(chǎn)品相對過剩;從技術(shù)上看門店運營管理技術(shù)提升。

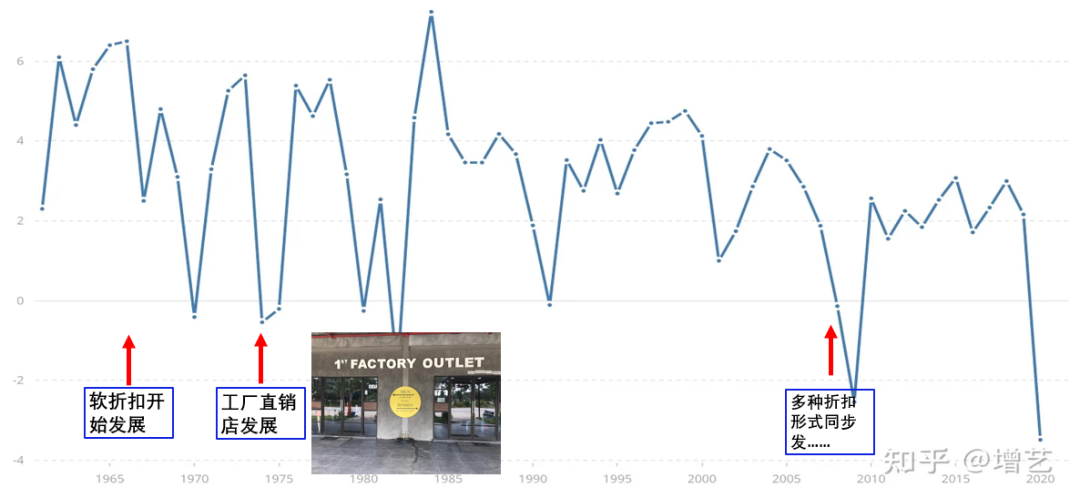

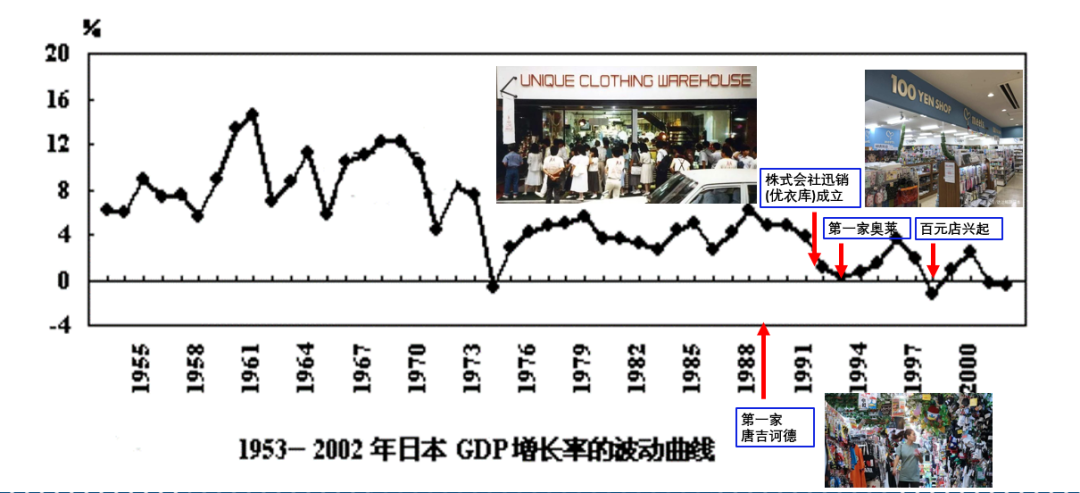

歐美折扣店的發(fā)展和快速成長基本可分為四個階段:

第一階段:二戰(zhàn)后期。歐洲經(jīng)濟開始復蘇,但德國的經(jīng)濟由于受到學生打擊,消費者盡可能購買便宜的商品。起源于1913年的德國硬折扣Aldi,初始只是經(jīng)營食品和酒類飲料。1945年,精簡SKU,主營長保質(zhì)期單品,例如罐頭,并讓價格更有競爭力,由此誕生全球第一家折扣店形態(tài)。

第二階段:上世紀60-70年代中后期,在世界性石油危機經(jīng)濟發(fā)展不景氣,出現(xiàn)節(jié)儉型的消費,折扣店在此時得到廣大消費者的歡迎。例如,Aldi在1967年實現(xiàn)國際擴張,在荷蘭、奧地利、比利時等國家也都陸續(xù)拓展了店鋪。1976年,阿爾迪在美國愛荷華州開了第一家店,1979年,北阿爾迪收購了Trader Joe's。同一時間,奧特萊斯也開始在美國發(fā)展起來。

第三階段:上世紀的90年代,經(jīng)濟增長乏力,更加注重價值消費,折扣發(fā)展進入新階段。

第四階段:疫情后,經(jīng)濟進一步下滑,生活成本快速提升,消費者更為節(jié)儉,不斷尋找低價格的商品。

1960-2020美國GDP增長率與折扣店的關(guān)系:

1953-2002日本GDP增長率與折扣店的關(guān)系:

三、折扣店發(fā)展的阻礙因素

當前折扣店的發(fā)展應具備四大核心能力:

一是供應鏈能力:包括采購能力、物流效率、周轉(zhuǎn)率水平等;

二是自有品牌開發(fā):包括開發(fā)能力、產(chǎn)品性價比、數(shù)量和銷售占比等;

三是信息管理能力:在當前尤其重要,包括規(guī)模化管理能力、簡化和標準化工作任務、減少人員復雜勞動等;

四是加盟管理體系:包括品牌管理、督導體系、培訓體系等,這是中小規(guī)模門店、多店鋪運營的必備能力。

針對這四個能力,我們看幾個不同折扣業(yè)態(tài)的發(fā)展阻礙因素。

1、硬折扣:

1)市場環(huán)境不適宜:在中國不缺少低價商品的市場環(huán)境,線上有拼多多,線下有各式各樣的市場,在價格上很難有大的優(yōu)勢。

2)自有品牌開發(fā)的生態(tài)和能力都不支持:自有品牌規(guī)模小,產(chǎn)品沒有差異化,無法帶來高周轉(zhuǎn)和高毛利。

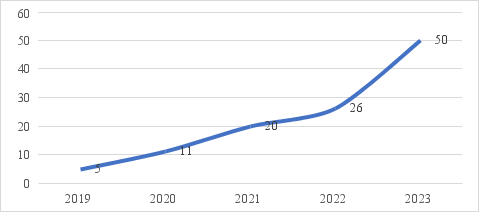

ALDI奧樂齊在中國經(jīng)營多年發(fā)展,仍然只有50家店鋪左右。另外一家在中國已有超過200家門店的比宜德超市于2023年12月22日起暫停營業(yè)。這些足以說明硬折扣的發(fā)展難度。

ALDI奧樂齊在中國的店鋪數(shù)量:

根據(jù)公開資料整理

2、臨期折扣:

臨期折扣是在疫情期間,由于供應鏈和庫存紊亂而產(chǎn)生的,有特殊的背景。

1)貨源不能長期穩(wěn)定支持:在正常的商品經(jīng)濟中,廠商對市場的預測基本準確,臨期庫存商品規(guī)模相比疫情期間大大減少,還存在數(shù)量不確定不穩(wěn)定的問題。

2)大量的市場競爭:據(jù)估算全國各地打著“臨期食品”名號的各類折扣店,已近萬家。同質(zhì)化店鋪越來越多,一批貨大家搶,僧多粥少,毛利率大幅下降。

3)商品質(zhì)量管理和消費者投訴:特殊的商品管理,一定存在大量的顧客投訴,導致顧客信任度缺失。

3、均價店:

主要是價格的控制上,對于具有成熟、穩(wěn)定的供應鏈市場,可以保證價格的相對穩(wěn)定,或者零售商的達到一定規(guī)模,可以制定市場價格。但我們市場上的零售商還無法控制上游價格變化,做不到穩(wěn)定均價。

2002年,上海農(nóng)工商超市集團曾創(chuàng)辦伍緣折扣,開始在大賣場內(nèi)開辦了60多家"伍緣館",之后開始獨立開辦"伍緣折扣店",達到了幾百家的經(jīng)營規(guī)模,但最終沒能取得更好的業(yè)績。

4、奧特萊斯:

奧特萊斯是近幾年發(fā)展最快的業(yè)態(tài)之一。判斷其在3年內(nèi)仍將保持較快發(fā)展,但很快成為紅海。其中集團企業(yè)有資源和生態(tài)優(yōu)勢,集中化提高。主要阻礙因素三個方面:

1)對大品牌的吸引:大品牌有其自身拓展策略,在某一區(qū)域有限布點,單體、下沉市場的項目,吸引大品牌越來越困難。

2)對小價格的實現(xiàn):名品+折扣是奧萊的核心優(yōu)勢,折扣是企業(yè)與品牌商合作水平的體現(xiàn)。

3)眾多的競爭對手:玩家越來越多,爭奪有限資源。

總而言之,在當前情況下,大多數(shù)所謂的折扣店,只是采取了低價的手段,低價背后的邏輯并不清晰:是渠道的壓縮和環(huán)節(jié)的減少?是自有品牌的占比提高?是某項成本的大幅壓縮?盡管消費者在追求高性價比商品,盡管各類折扣遍地開花,但折扣業(yè)態(tài)不會是零售主渠道,只是一個有益的補充。發(fā)展到一定的數(shù)量規(guī)模,達到臨界點后(比如今年的臨期折扣和零食折扣),將停止增長甚至下滑。

(作者為獨立市場研究人員陽學青,授權(quán)中國百貨商業(yè)協(xié)會發(fā)布,文章僅代表其個人觀點。未經(jīng)許可不得轉(zhuǎn)載。)

關(guān)注公眾號

關(guān)注抖音

關(guān)注微博