logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2019-11-22 16:24

美團也是在解禁期滿后開始上漲,最新市值690億美元,超過百度、京東,位列中國互聯(lián)網(wǎng)第三。

美團與瑞幸咖啡倒有幾分相似,兩家的核心優(yōu)勢都是以強大運營能力玩轉(zhuǎn)線下高頻流量入口。對瑞幸咖啡而言,未來兩三年的主要任務(wù)是把線下入口的流量做大并探索多種變現(xiàn)方式,“順道”賺錢當(dāng)然好,賺多賺少不重要。

擴張在繼續(xù)

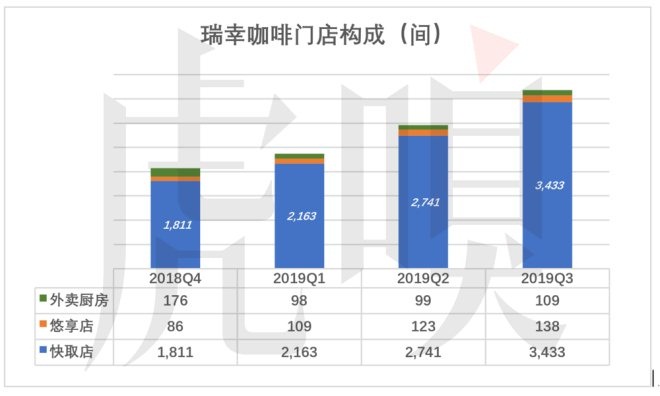

1)門店數(shù)即將超越星巴克

截至2019年9月末,瑞幸咖啡門店總數(shù)3680間,其中717間為三季度新開。按照2018年Q4新開884間的速度,2019年底瑞幸門店總數(shù)將穩(wěn)超4500間,完成既定目標(biāo)。過往12個月,瑞幸新開門店2491間,平均每季新開623間。其中2019年Q1因春節(jié)的關(guān)系,新開門店數(shù)僅為297間。

星巴克在中國的擴張速度也非常驚人。在剛剛過去的2019財年,星巴克中國門店數(shù)從3521間增至4123間,凈增602間,平均每季度新開150間。假如星巴克中國Q4新開門店數(shù)低于370間,總門店數(shù)將被瑞幸超越。

盡管數(shù)量即將趕超星巴克中國,但瑞幸咖啡絕大多數(shù)門店是快取店,規(guī)模與星巴克不可同日而語。如果星巴克門店是公交巴士,瑞幸快取店就是MINI。門店規(guī)模的天差地遠(yuǎn)正是瑞幸與星巴克模式不同的集中體現(xiàn)。

瑞幸快取店砍掉的是“泡吧空間”,習(xí)慣端一杯就走的用戶不必為“一杯咖啡泡一天”的用戶買單。

瑞幸咖啡的目標(biāo)是2021年底開出1萬間門店。

麻雀雖小五臟俱全,曾有人質(zhì)疑瑞幸不能短時間開出那么多店,選址、管理、資金處處都是瓶頸。瑞幸用事實回答了這些質(zhì)疑:選址根據(jù)配送“勢力圖”,找到十幾平米的出租物業(yè)比找?guī)装倨矫兹菀椎枚?門店管理靠“機器”不靠人,沒有店長這個崗位;2019年Q3經(jīng)營現(xiàn)金流為負(fù)1.2億,賬面現(xiàn)金45.1億,流動性充裕。

2)銷售概況

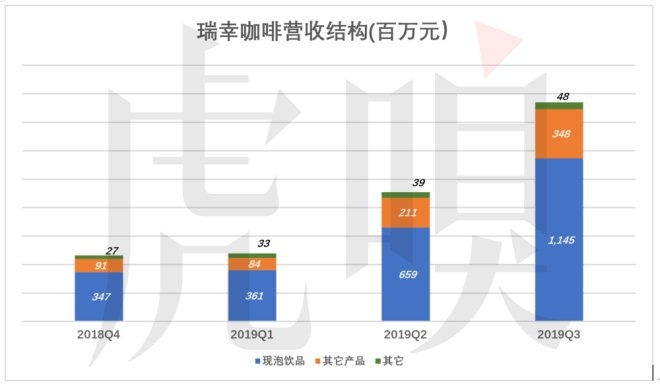

瑞幸咖啡將銷售收入分為三部分:現(xiàn)磨咖啡、其它食品(如輕食)、其它收入。

2019年Q3,現(xiàn)磨咖啡銷售收入11.45億,占營收的74.3%,較2018年Q3低5.7個百分點。

輕食等其它食品銷售收入3.48億,占營收的22.6%,較2018年Q3高6.3個百分點。

大體上,現(xiàn)磨咖啡丟掉的份額全部被輕食等其它食品獲得。

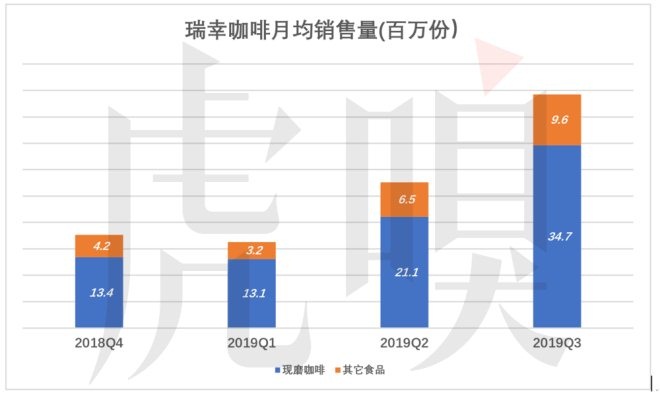

2019年Q3,瑞幸咖啡月均銷售現(xiàn)磨咖啡3470萬杯,輕食等其它食品96萬份。季度總銷量1.33億份,年化銷量5.3億份。

將Q3期初、期末門店數(shù)的均值做分母,近似地算出每間門店每日咖啡、輕食銷售額分別為3750元和1140元。咖啡、輕食日銷量分別為348杯、96份。鑒于四成門店開業(yè)不足三個月,單店銷售量仍有提升空間。

3)用戶數(shù)據(jù)

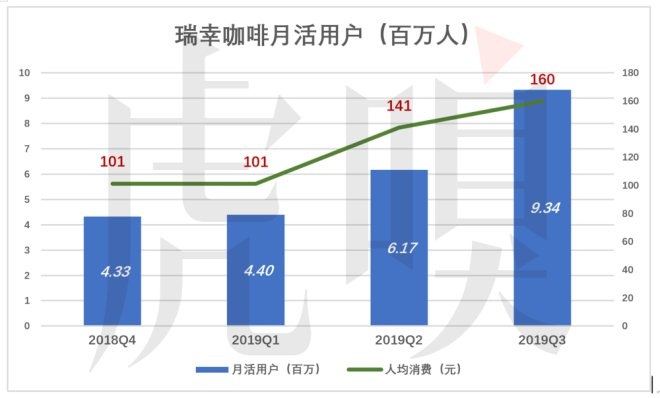

2019年Q3,瑞幸咖啡平均月活用戶達(dá)934萬,同比、環(huán)比增長分別為746萬和317萬。目前的趨勢,月活用戶的環(huán)比增速在加快。2019年Q2、Q3環(huán)比增速分別為176萬和317萬。Q1環(huán)比增速超低顯然是季節(jié)性因素所致。

過往四個季度,月活用戶人均消費金額提高了60%,2018年Q4人均消費101元、2019年Q3人均消費160元。

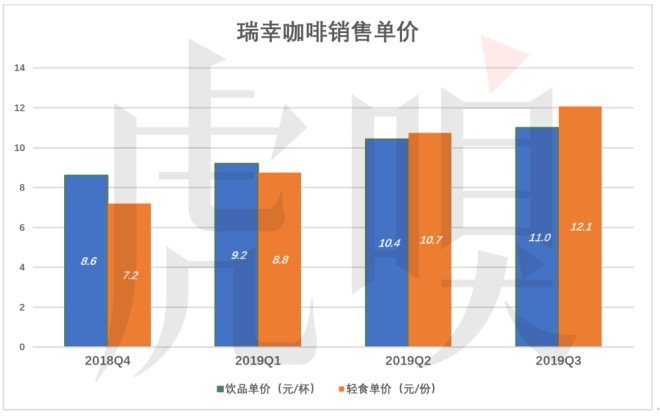

瑞幸咖啡銷售單價正在穩(wěn)步提升。以現(xiàn)磨咖啡為例,2018年Q4每杯8.6元、2019年Q3每杯11元,提升幅度為28%。

瑞幸咖啡計算銷售單價的方法是用銷售收入除以門店出貨數(shù)量(包含贈飲)。比如某門店單日出貨500杯,其中200杯為贈飲,則營收是300杯的銷售額,成本是500杯的原輔材料。當(dāng)其它因素不變、財報顯示單價提高,說明贈飲相對減少。比如“賣2贈3”變成“買3贈2”,單價會提高50%。

將用戶的季度消費額折算成咖啡,參照2018年Q4和2019年Q3的咖啡單位,用戶季度飲用杯數(shù)分別為11.7杯、14.5杯。

瑞幸咖啡用戶行為有三點值得玩味:

一是贈飲減少,人均飲用杯數(shù)不降反升。說明用戶飲用習(xí)慣正在被養(yǎng)成,沒有贈飲也會花錢消費;

二是每季飲用15杯,“難喝”之說不成立。如果真難喝,品嘗一兩次就不會再喝,白送也不喝;

三是每季15杯,平均6天一杯,頻次提升空間非常大。真正養(yǎng)成飲用咖啡的習(xí)慣,每天一杯是必須的。

門店經(jīng)營開始盈利

筆者一慣強調(diào):必須花的錢是成本,可花可不花的錢是費用,扣除所有必須花的錢得到毛利潤。

瑞幸咖啡沒有采用毛利潤這個提法(毛利潤不是通用會計準(zhǔn)則要求的),“必須花的錢”包括門店租賃及運營(含場地租賃、人員工資、水電能源等)、設(shè)備折舊、原材料采購(咖啡、牛奶、紙杯、糖等等)及開辦費用(裝修成本及開始營業(yè)前的租金)。

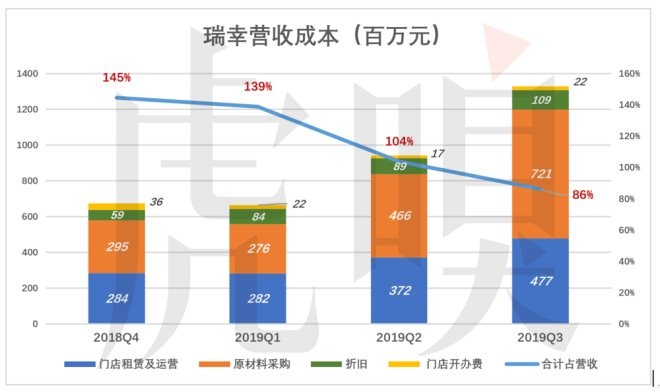

2018年Q1,門店運營成本占營收的156%。2019年前三個季度門店運營成本分別占營收的59%、41%和31%。

2018年Q1,原材料采購占營收的72.7%。2019年前三個季度原材料采購成本分別占營收的58%、51%和47%。主要原因是贈飲占比減少。

2019年Q3,門店運營成本、原材料采購、折舊及開辦費合計占營收的86%。也就是說毛利潤率為14%,而且是在大量贈飲的情況下(門店營收為扣除贈飲、返券后的凈收入)。

門店盈利意義非凡。巨虧的新經(jīng)濟公司毛利潤長期為負(fù),還燒錢獲客樂此不疲。他們最喜歡說“規(guī)模大了會賺很多很多”,或者撒嬌:“人家才四歲嘛……”

兩歲半的瑞幸毛利潤率已經(jīng)回正,“開一家賺一家”,擴張的底氣就更足了。

獲客效果分析

門店運營之外,瑞幸咖啡最大的支出是市場費用,2019年Q1、Q2、Q3分別為1.68億、3.9億和5.57億,這三個季度新增用戶數(shù)分別為430萬、590萬和790萬。據(jù)此算出每獲得一位新用戶的成本是39.1元、66.1元和70.6元。

瑞幸咖啡采取激進(jìn)的市場經(jīng)營策略,顯然是急于為新開出的門店找到客源。

新經(jīng)濟公司燒錢獲客,有三個常見的“坑”:

一是自己短命。最典型的是游戲,短則三五天,中則三五個月,長則一兩年,什么游戲都會被玩膩、被拋棄。

二是用戶使用頻率低。比較典型的是攜程等OTA。別看機場、車站經(jīng)常爆滿,那是因為人口基數(shù)大。絕大多數(shù)國人每年春節(jié)回趟家,小長假或寒暑假出游一兩次,因工出差兩三次,全年不過五六次。根據(jù)民航的數(shù)據(jù),全國每年飛行12次的人只有400萬。而且這400萬人多數(shù)不用自己訂票!二手車業(yè)務(wù)比OTA還低頻。用戶十年看了1萬次“沒有中間商賺差價”,賣車時即便選擇該平臺,獲客代價還是太高。

三是用戶“不忠”。如果產(chǎn)品或服務(wù)可替代性強,用戶通常沒有忠誠度可言。更不幸的是淪為備胎,比如拼多多。用戶下單的先決條件是肉眼可見的便宜。試想,當(dāng)用戶發(fā)現(xiàn)一款產(chǎn)品天貓、京東賣28元,拼多多也賣28元,會在哪家買?

由于咖啡消費的自然特征,玩家掉進(jìn)上面三個坑的可能性不大:飲用咖啡的習(xí)慣一旦建立,對個人而言就是終生、高頻的;長期飲用某品牌、某口味的咖啡,自然會傾向于認(rèn)為其它品牌、其它口味“難喝”。

瑞幸市場經(jīng)營雖然激進(jìn)但卻有利可圖:

首先,瑞幸咖啡獲得的是高頻/準(zhǔn)高頻用戶。目前每季度消費15次,隨著習(xí)慣的形成,飲用頻率存在數(shù)倍的上升空間;

其次,瑞幸咖啡及輕食有肉眼可見的毛利潤。假設(shè)每份售價12元、每季度消費15份,每位用戶每季度貢獻(xiàn)毛利潤24元,則獲客成本可在三個季度內(nèi)收回;

第三,贈飲成本已在確認(rèn)毛利潤前已經(jīng)扣除。在每份12元的情況下,還能用贈飲吊住用戶“胃口”。

以上三點合起來意味著即使大幅減少市場費用,新增用戶或有下降,但現(xiàn)有用戶仍可通過贈飲保持活躍、防止流失。

瑞幸的咖啡零售生意本質(zhì)是線下高頻流量入口,與美團外賣業(yè)務(wù)異曲同工。

美團一單外賣僅有9毛錢毛利潤,凈利潤不過幾分錢,2018年做了60多億單。美團市值達(dá)5400億港元(折合690億美元),因為資本市場看好美團以強大運營能力在線下營造高頻流量入口的能力。

但要注意,承擔(dān)線下流量入口的高頻服務(wù)毛利潤率不能高,否則用戶會被取利更少甚至賠本賺吆喝的友商挖走。

與美團相似:瑞幸每份售價12元的飲品/輕食,毛利潤僅1.7元,線下運營能力稍差的玩家可能會虧幾塊錢;將咖啡零售產(chǎn)生的線下流量轉(zhuǎn)化為輕食、零食銷售非常自然,利潤比賣咖啡豐厚;未來賣體彩、足彩甚至電子煙都有可能(既然網(wǎng)上銷售存在這樣那樣的障礙就走線下唄)。

2019年Q3,瑞幸咖啡月均銷售4400萬份飲品/輕食,年化約5.3億份。隨著門店增多和用戶習(xí)慣養(yǎng)成、消費頻次提高,到2022年或可服務(wù)數(shù)十億人次,又是一個美團。

瑞幸賣咖啡只是順道賺錢。

來源:虎嗅網(wǎng) 作者:Eastland

聲明:轉(zhuǎn)載此文是出于傳遞更多信息之目的。若有來源標(biāo)注錯誤或侵犯了作者的合法權(quán)益,請作者持權(quán)屬證明與本網(wǎng)聯(lián)系,我們將及時更正、刪除,謝謝。

.jpg)

關(guān)注公眾號

關(guān)注抖音

關(guān)注微博