在12月14-15日由中國百貨商業協會于深圳舉辦的“2023購物中心年輕力創新論壇”上,贏商城市商業地圖事業部總經理黃靜女士將就相關話題進行主題分享。

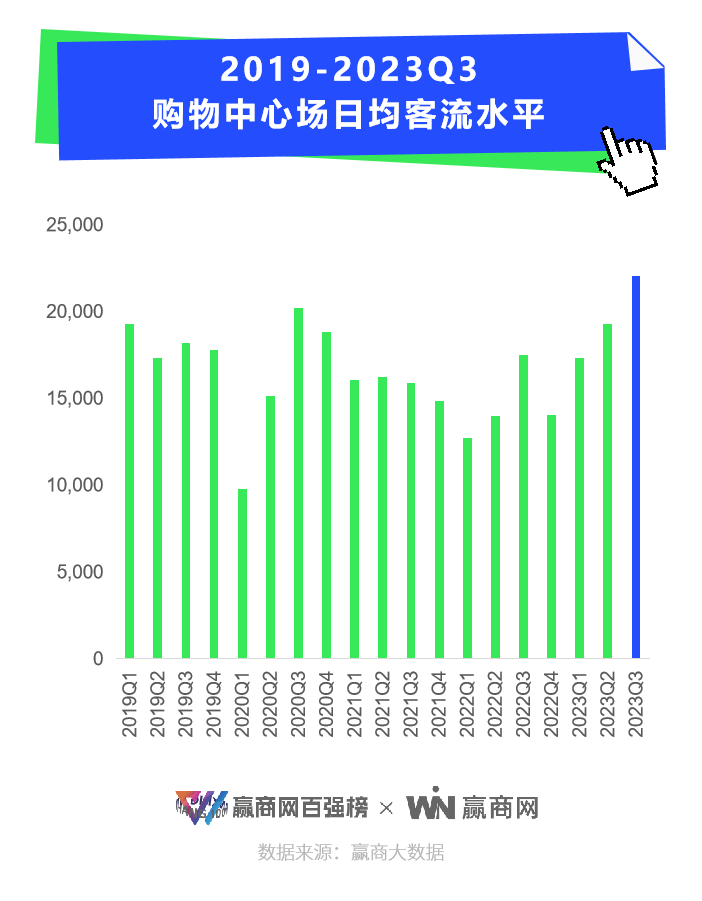

據贏商大數據監測,2023年前三季度購物中心場日均客流1.85萬人。其中,三季度突破2.2萬人,是近五年客流表現最好的一個季度。

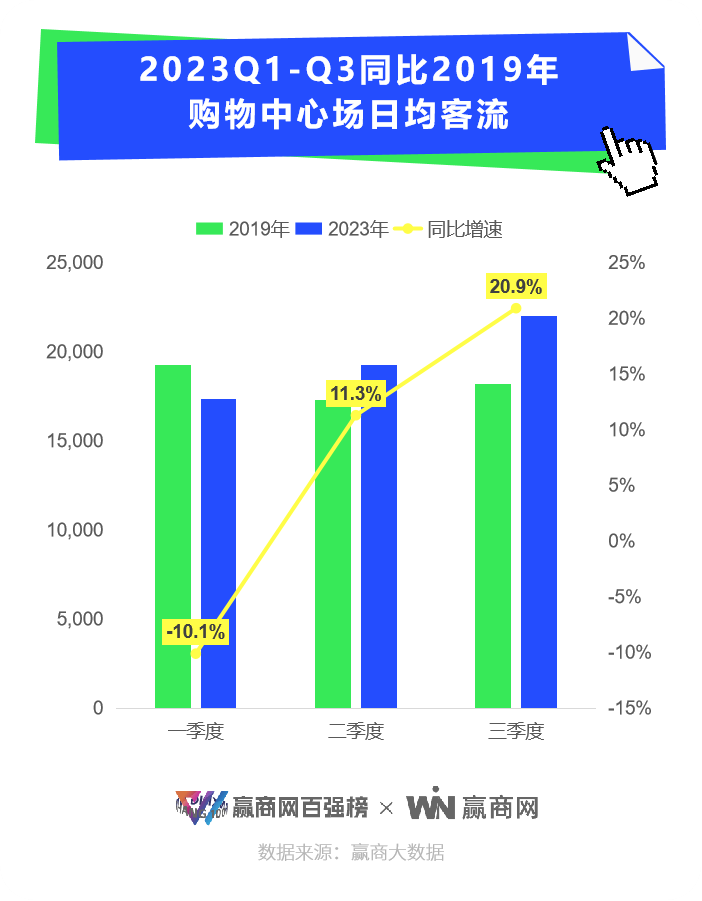

自今年二季度起,購物中心客流已恢復至2019年水平,至三季度持續增長,同比2019年漲幅高達20.9%,恢復程度超預期。

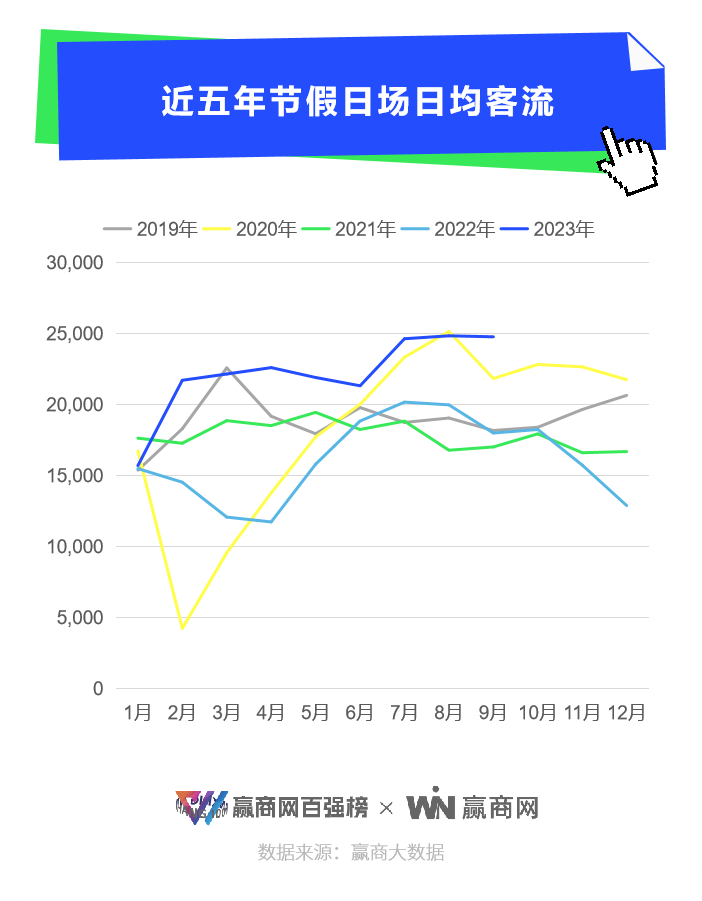

2023年客流恢復,主要受節假日客流帶動。回顧五年節假日客流變化,今年的節假日客流相比往年明顯增長。尤其是今年三季度,在暑期的加持下,節假日客流“爆火”帶動商場客流持續增長。節假日客流活躍,意味著出行限制解除后,人們更愿意在節假日選擇出行購物,消費者重回線下、出行意愿高漲,隨機性消費增加。

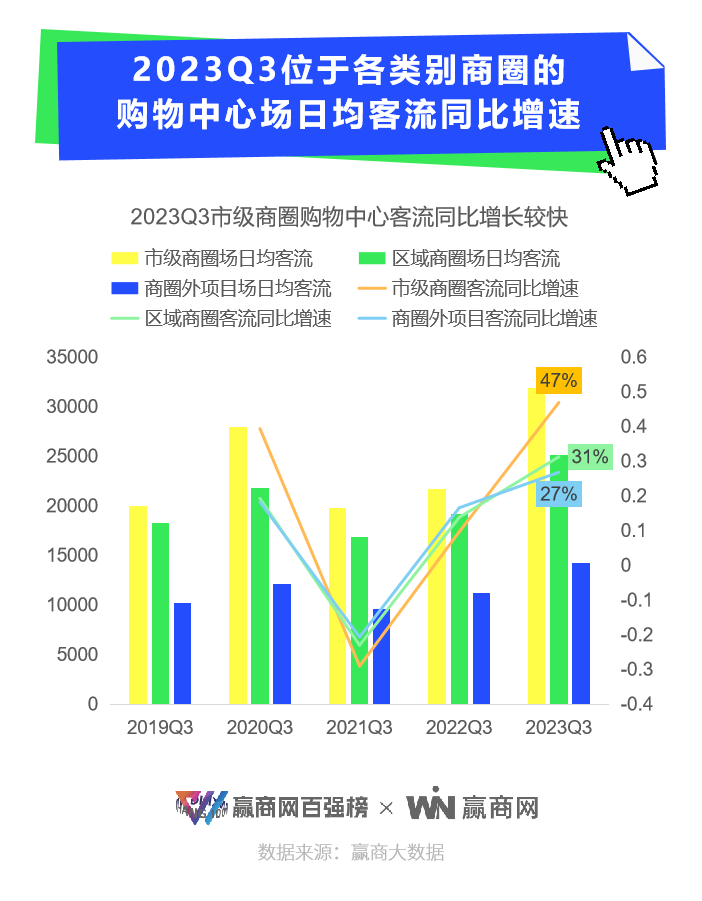

隨著外部干擾因素消失,客流已回歸內生規律性增長。但經歷三年大疫,人們的消費習慣與消費態度皆發生轉變,疊加外部環境的整體收縮,客流運行、增長的邏輯也產生了一些變化。 過往兩年,受出行限制影響,位于高線城市、市級商圈的購物中心客流經歷階段性下跌。至今年三季度,這些核心城市、商圈的購物中心客流快速回暖,顯示出更強的客流彈性。這是由于,核心地段存量商業發展成熟、客流基本盤更大。同時,三年以來市場整體拓展收縮,但商業項目、品牌布局更傾向于選擇確定性更高的核心地段。隨著優質商業項目入市,出行限制解除后會進一步加速核心地段購物中心客流的恢復和增長。

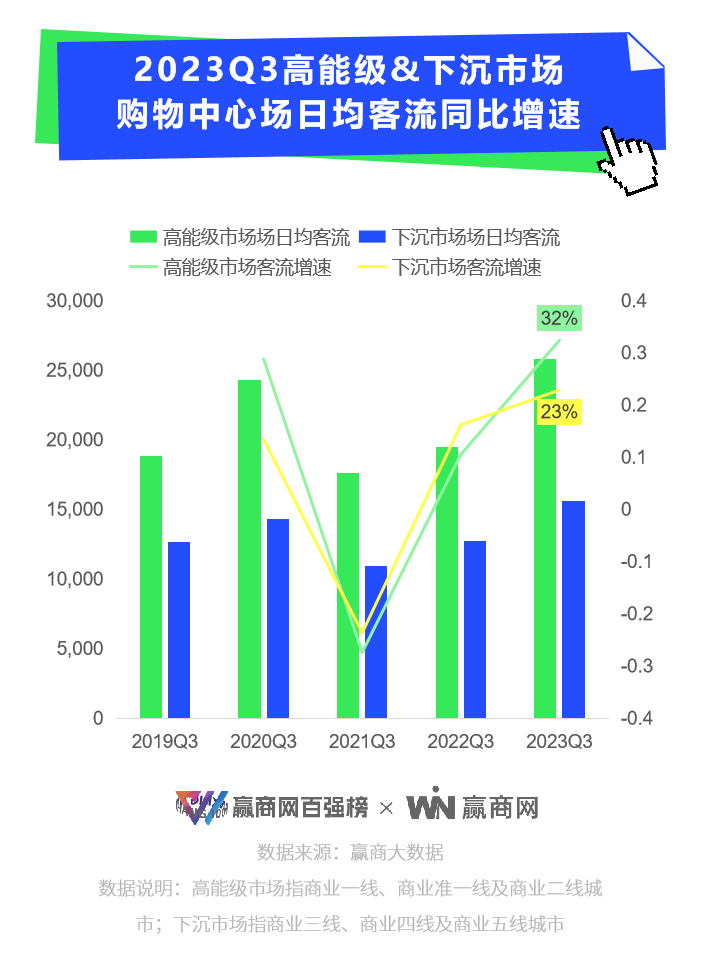

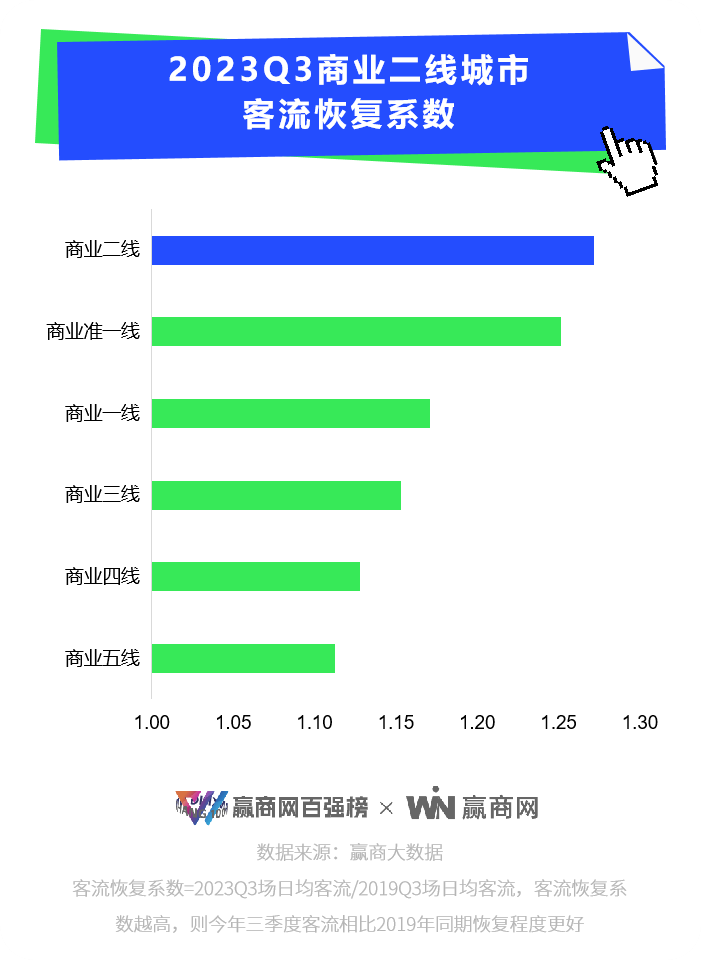

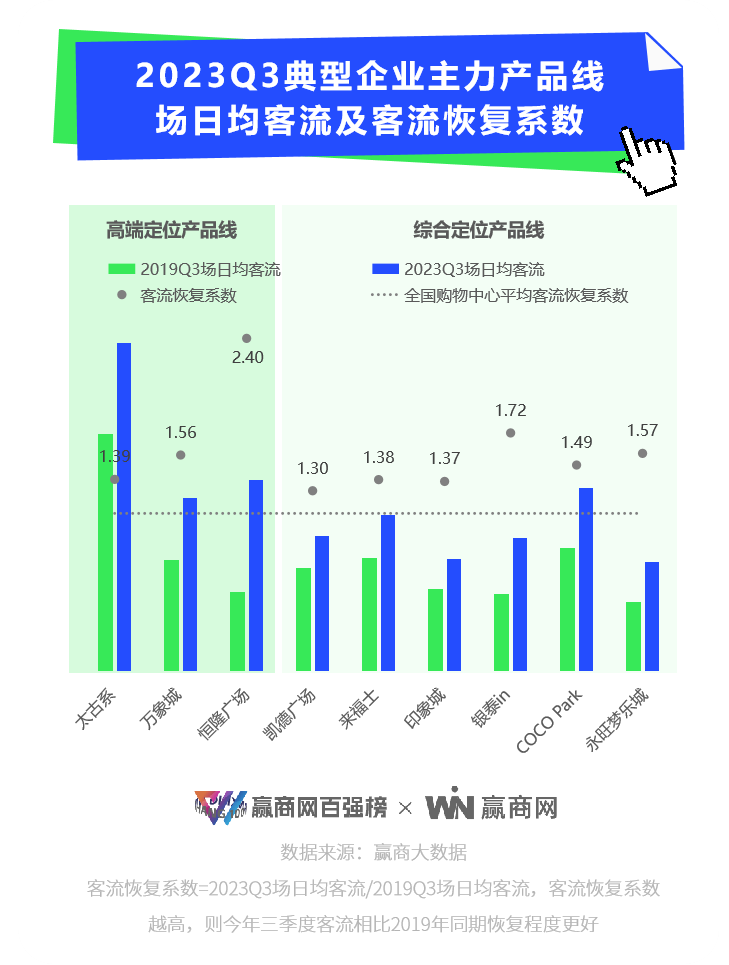

隨著購物中心市場進入存量時代,對比2019年,當前優質商業增量對客流帶動作用愈發明顯:今年三季度,與2019Q3相比,商業二線城市客流恢復程度最好,主要與明星、重磅產品線新項目往商業二線城市傾斜有關。

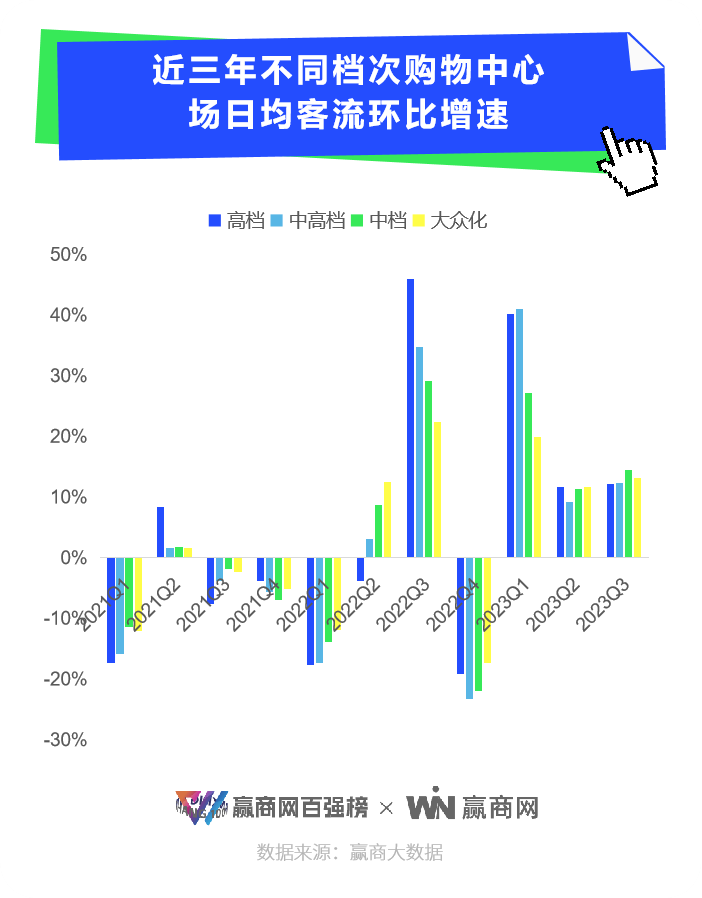

高端商場,得益于其區位優勢與稀缺性,疊加中國奢侈品市場強勢等因素,在過往五年間客流迅速增長、成功抵御周期波動。

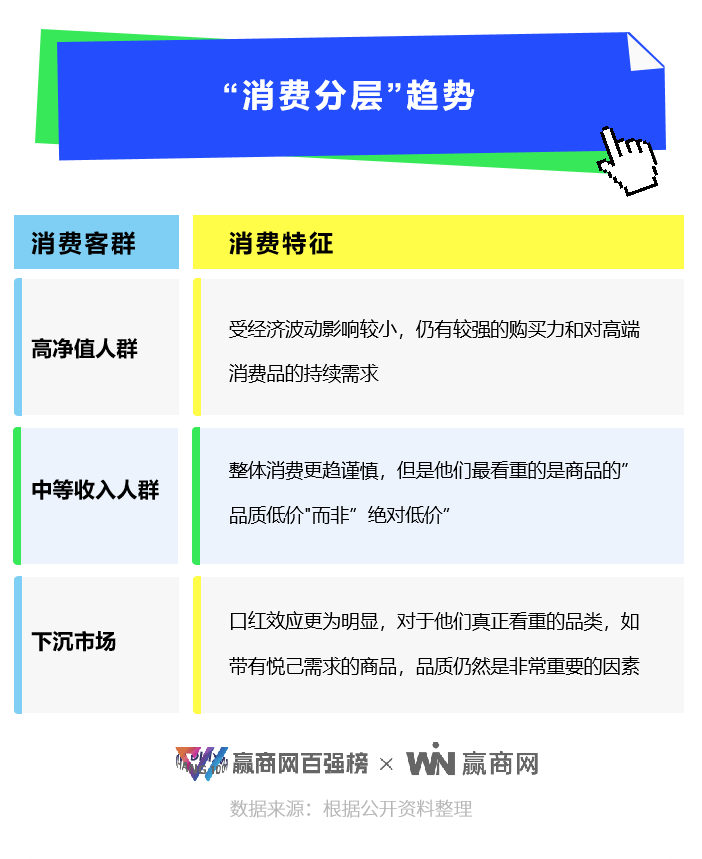

但隨著奢侈品消費熱潮減褪,奢侈品行業正在告別“野蠻生長”。反映在消費端,“消費降級”的話題喧囂塵上。可實質上,當下消費市場真正發生的既不是單純的“升級",也不是簡單的”降級”,而是”分層”:

順應“消費分層”這一主流趨勢,高端商場的客流增長將歸于理性。對于非高檔、綜合定位的購物中心,強調精細化運營、擴大品牌效應,把握中等收入人群和下沉市場,才能夠消解消費者遠距離移動的成本,有效集中消費力,同時捕獲大量隨機性消費,加速客流增長。

復盤過去五年客流走勢,結合外部市場環境,基本可預測未來購物中心客流將呈現結構性增長:從項目級次來看,

按購物中心的主流消費人群年齡標簽劃分,青春活力型購物中心,即主流客群為19-24歲消費者的購物中心,客流表現遠高于其余類型的購物中心,年輕人已成為商場客流的主力軍。

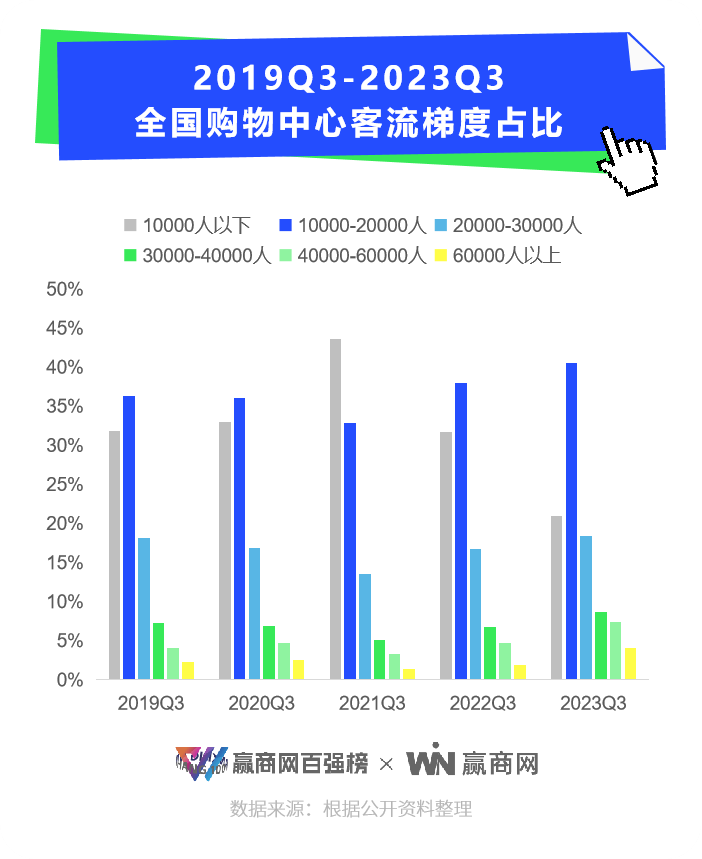

一個有趣的視角是,商場和商家們發現,年輕人更熱衷于逛商場的B1、B2樓層。普華永道調研數據顯示,51%的中國消費者正在減少非必需品支出,而對于必需品,人們開始選擇更低價的購買途徑。而匯集最多低價零售及小餐飲店的B1、B2,是受影響最小的樓層。可見,“消費分層”大趨勢下,理性消費成為主流。消費信心的恢復,仍然是一個長期的過程,這也為行業帶來新的思考。長江證券研究所參考90年代日本消費市場復蘇路徑發現,在整體居民理性消費化的同時,也存在結構性升級的支線:帶有悅己需求的低客單商品,以及功能升級的商品仍有溢價空間。對于購物中心市場,需求端仍在不斷釋放積極信號,為市場注入強心針:對比近五年客流梯度變化,外部擾動因素消除后,今年三季度線下實體商業客流增長明顯,客流梯度在萬人以上的購物中心數量遠超2019年同期水平,實體零售仍有不可替代的優勢。

面對越來越年輕化的消費客群,以及當下消費者回歸理性消費主流的現狀,購物中心要如何在兩級之間找到符合自己發展現狀的平衡點,成為了在抵御周期波動之外,必須要思考的一大命題。統計范圍:客流統計全國3萬㎡以上的購物中心,共5891個項目。客流數據說明:客流底層數據來源于高德/阿里,采用移動端(即智能手機)監測方式(SDK覆蓋的30萬款主流APP,可監測98%智能硬件)監測項目到訪客群,并通過過濾模型對塔樓常駐人群、停留時間不足30分鐘的快速過濾人群(如地鐵過路客群)進行過濾,從而獲取項目客流數據。其統計口徑為去重人數(即通過設備號對到訪客群進行去重,即一個客人同一日多次到訪算1人)。

來源:贏商網

—END—

點擊圖片查閱詳情

報名請掃碼