logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時(shí)間:2019-12-27 15:18

目錄

序

一、 實(shí)體零售電商再反思

二、 主要百貨企業(yè)的全渠道方案

三、 主要超市企業(yè)的全渠道方案

四、 主要便利店企業(yè)的全渠道方案

五、 主要專業(yè)店企業(yè)的全渠道方案

六、 實(shí)體零售APP下載量TOP20

序

這是一個(gè)豐滿的理想概念,現(xiàn)實(shí)的骨感是眾多零售商都在全渠道的路線上投入巨資,但收效不大。個(gè)別頭部企業(yè)走在前面,但也不能成為其它企業(yè)效仿的樣板。

實(shí)體零售于2000年前后開始探索電子商務(wù)業(yè)務(wù),至今已20年,作為親歷者,有三條反思:

1、全渠道是大勢所趨

零售企業(yè)開展全渠道的基本邏輯,最核心是由于信息技術(shù)和硬件終端的發(fā)展迭代,信息傳播呈現(xiàn)多元化。每個(gè)傳播渠道的背后,都聚集著一類消費(fèi)者,代表著一定的流量。

特別是今天的零售業(yè)面臨全面數(shù)字化的消費(fèi)者,他們精通移動(dòng)設(shè)備、電子商務(wù)、數(shù)字支付;他們關(guān)注社交媒體,粉絲、評(píng)價(jià)、分享、連接成為關(guān)鍵詞;他們追求時(shí)尚化個(gè)性化:對(duì)價(jià)格不敏感,對(duì)大品牌不感冒,追求新奇特。面對(duì)這樣的群體,僅僅依靠傳統(tǒng)渠道是遠(yuǎn)遠(yuǎn)不夠的。

加之線下流量持續(xù)減少,為了獲取不同的流量資源,全渠道成為實(shí)體零售業(yè)發(fā)展的大方向。

2、全渠道之路艱難坎坷

實(shí)體零售開展全渠道的過程,經(jīng)歷了PC電商、O2O、移動(dòng)電商、社交電商等階段。在PC電商階段,自建PC電商的企業(yè)大部分以失敗告終,付出了高昂的學(xué)費(fèi)。2012年,主要100家零售商中,有62家開展了PC電商業(yè)務(wù),目前剩余約三分之一。

O2O熱潮從2013年開始,傳統(tǒng)零售企業(yè)積極嘗試整合線上線下資源,初期自我導(dǎo)流沒有明顯的效果,延續(xù)至今,與外部企業(yè)合作為顧客提供相應(yīng)服務(wù)成為主流,如到家業(yè)務(wù)。

移動(dòng)電商階段,很多企業(yè)自己開發(fā)了APP商城,2年之后的今天,很多也以關(guān)閉告終。

目前,小程序的應(yīng)用越來越普遍,功能越來越全面,除了簡單的購物卡管理、會(huì)員管理、卡券發(fā)放與核銷等功能外,很多企業(yè)開發(fā)了小程序商城,替代原有的PC電商和APP。

3、數(shù)字化是全渠道的經(jīng)脈

全渠道是通路是線條,不同渠道有時(shí)平行有時(shí)交叉,打通交叉點(diǎn)、實(shí)現(xiàn)業(yè)務(wù)整合的要靠數(shù)字化。

全渠道是前臺(tái)是表象,內(nèi)在的銜接遠(yuǎn)比表面的渠道形式復(fù)雜,體現(xiàn)在業(yè)務(wù)邏輯、技術(shù)接口、數(shù)據(jù)融合等方面,需要通過數(shù)字化完成的這些任務(wù)。

渠道建立起來,要靠強(qiáng)大的技術(shù)后臺(tái),以及業(yè)務(wù)中臺(tái)和數(shù)據(jù)中臺(tái)實(shí)現(xiàn)融會(huì)貫通。客戶畫像、精準(zhǔn)營銷、前置倉、到家服務(wù)等等,都是從強(qiáng)大的中臺(tái)和后臺(tái)源源輸出。因此,在全渠道的道路上,其實(shí)我們才剛剛邁出,以全渠道為通路,這只是前菜,以數(shù)字化打通人貨場才是重頭戲。

大道至簡,萬變不離其中,即使我們有N種渠道,但服務(wù)的本質(zhì)不變,對(duì)于強(qiáng)大的支撐能力的要求不變。

二、主要百貨企業(yè)的全渠道方案

研究渠道作法,首先需要了解百貨業(yè)的優(yōu)劣勢,主要優(yōu)勢:

大多位于城市或區(qū)域的中心商業(yè)區(qū),大多具有收取超級(jí)地租的能力。經(jīng)營好,流水倒扣比例高,租金高;經(jīng)營不好,也易于轉(zhuǎn)型,無論是商轉(zhuǎn)辦,還是轉(zhuǎn)綜合服務(wù)中心……。

百貨以聯(lián)營為主,主要以品牌商開展商品經(jīng)營,商品上幾乎沒有資金占?jí)海瑳]有應(yīng)付賬款。用人也最為精簡,在各個(gè)業(yè)態(tài)中,是單位銷售額用人最少的。因此,百貨即使在這兩年不景氣的情況下,全行業(yè)仍然保持2-3%的凈利潤水平。

百貨具有很強(qiáng)的品牌集聚焦能力,如化妝品、珠寶、鞋帽、運(yùn)動(dòng)用品等。以化妝品為例,近一兩年,中高端化妝品在百貨專柜的銷售,有明顯增長的趨勢,行業(yè)中出現(xiàn)很多單店化妝品年銷售超5億的門店。

當(dāng)然,百貨的弱勢也很明顯,如:

商品經(jīng)營能力弱,源于長期的聯(lián)營出售經(jīng)營模式,這是雙刃劍。而自營由于資金水平、經(jīng)營能力、買手隊(duì)伍、激勵(lì)機(jī)制等原因,也不一定是百貨的方向,后續(xù)專門探討。

商品價(jià)格水平高,與線上或跨境電商等渠道相比,實(shí)體店的價(jià)格確實(shí)沒有優(yōu)勢,這一點(diǎn)最為消費(fèi)者詬病。

體驗(yàn)互動(dòng)性不豐富,由于體量或現(xiàn)有結(jié)構(gòu)所限,缺少餐飲、兒童等業(yè)態(tài)。

百貨企業(yè)開展全渠道,正是基于這樣的優(yōu)劣勢展開。

注:

1.門店數(shù)截止到2018年底;2.標(biāo)注為官網(wǎng)的,沒有電商功能;3.APP下載量僅統(tǒng)計(jì)安卓下載,數(shù)據(jù)源于“酷傳”,截止到2019年8月8日。

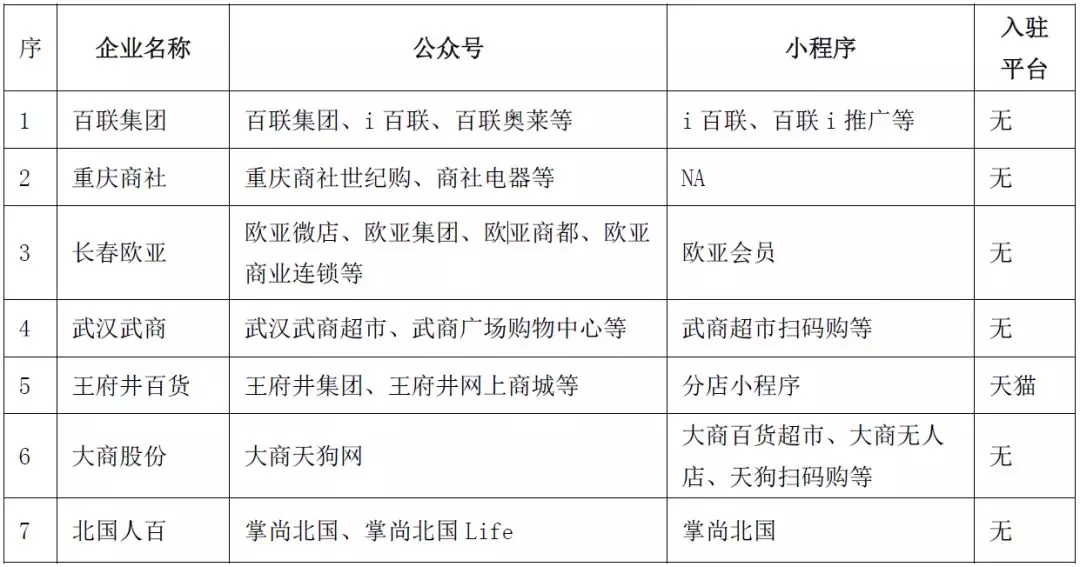

表二:主要百貨店的公眾號(hào)+小程序+入駐平臺(tái)

從以上兩個(gè)表格,我們可以看到百貨業(yè)的全渠道有以下特點(diǎn):

1.PC電商功能弱化。十家企業(yè)中,有五家的PC渠道,只是官方信息的介紹或移動(dòng)電商的導(dǎo)流入口,無購物功能。而這五家中,之前曾經(jīng)有較大的投入開展PC電商。

2.APP總體下載量較大。十家企業(yè)中,有七家運(yùn)營APP,并且五家下載量在百萬以上,具備一定的線上流量資源。

3.注重人和場。在人、貨、場三個(gè)要素中,百貨業(yè)缺乏對(duì)商品的掌控能力,價(jià)格、渠道、供應(yīng)鏈的管理主要在品牌商。因此,其全渠道和數(shù)字化方案,更加注重人(如會(huì)員營銷)和場(如數(shù)字化賣場、停車服務(wù)等)。

4.看不見的戰(zhàn)爭在中臺(tái)。渠道的前端只是入口,各個(gè)入口的數(shù)據(jù)如何整合、業(yè)務(wù)如何銜接,需要強(qiáng)大的數(shù)據(jù)中臺(tái)和業(yè)務(wù)中臺(tái)。各個(gè)企業(yè)在中臺(tái)方面都有大量的投入,因而整體運(yùn)營質(zhì)量也在穩(wěn)步提高。

(三)、不僅是銷售通路的全渠道

今天的全渠道,不僅僅是銷售通路的全渠道,更是信息傳播、會(huì)員服務(wù)、運(yùn)營管理的全渠道。例如,在信息傳播方面,移動(dòng)互聯(lián)時(shí)代的傳播速度和范圍是傳統(tǒng)方式的幾何級(jí)倍數(shù)。

如同亞馬遜CEO貝佐斯所說:“在線下世界,如果一個(gè)客戶不滿意,他會(huì)告訴6個(gè)朋友。在互聯(lián)網(wǎng)世界,他會(huì)告訴6000個(gè)人。”

主要優(yōu)勢:

超市售賣的是日用生活品和食品,是典型高頻業(yè)態(tài)。只是受到電商沖擊,RFM變形,“最近一次消費(fèi) (Recency)”拉長、“消費(fèi)頻率 (Frequency)”減少、“消費(fèi)金額 (Monetary)”降低。超市目前所做的強(qiáng)化生鮮品類、開發(fā)自有品牌、通過線上引流等,從根本上來說,都是為了改善這三個(gè)指標(biāo)。

企業(yè)做好了,顧客不斷重復(fù)消費(fèi),客流穩(wěn)定,粘性很強(qiáng)。因此,超市除了傳統(tǒng)的商品售賣功能,可以搭載與生活服務(wù)相關(guān)的其它商品或服務(wù):如鮮花、餐食、生活繳費(fèi)、到家服務(wù)、廢舊回收等。

與制造業(yè)相比,零售的利潤率更低;與其它業(yè)態(tài)相比,超市的利潤率更低。盡管只有1%左右的凈利潤率,但憑借幾十億、幾百億的銷售,仍然有幾千萬、幾億的凈利潤。當(dāng)然,如果是毛利率或凈利潤率為負(fù),虧損額也是巨大的。

主要劣勢:

一是重運(yùn)營,資金占?jí)憾唷3衅髽I(yè)表面上看起來店數(shù)眾多,商品琳瑯滿目,但門店大多為租賃,且每年租金持續(xù)上漲,成本壓力巨大;滿場商品的背后是巨額的應(yīng)付賬款,即使賬期達(dá)到60天或90天。

以家樂福為例,截止2018年底,家樂福中國資產(chǎn)總額115.42億,負(fù)債總額137.88億,其中以對(duì)供應(yīng)商的應(yīng)付賬款為主。2018年的營業(yè)收入為300億,年度凈利潤為-5.78億(截止2008年末歸屬母公司的所有者權(quán)益為-19.27億元),出售給蘇寧的估值為60億元。相比較,2017年阿里以224億港幣收購高鑫零售36.16%的股份,高鑫零售估值高達(dá)622億港幣(當(dāng)時(shí)約合528億人民幣)(數(shù)據(jù)源自《財(cái)經(jīng)》雜志2019.6.23)。

二是標(biāo)準(zhǔn)化,來自線上壓力大。超市銷售的商品,除小部分是生鮮等非標(biāo)商品,其它包裝食品、酒水飲料、生活日用品等,電商都有很強(qiáng)的替代性。加之消費(fèi)升級(jí),恩格爾系數(shù)中食品的消費(fèi)比例下降,導(dǎo)致這幾年超市,特別是大賣場的客流量和客單價(jià)不斷下降。

另外,超市的消費(fèi)是目的性購買,無“可逛性”,體驗(yàn)元素很少,加之大量標(biāo)準(zhǔn)化產(chǎn)品,所以說,在各個(gè)業(yè)態(tài)中,超市是受電商沖擊比較大的。

因此,超市行業(yè)也采取各種手段,開展全渠道業(yè)務(wù)。

中國百貨商業(yè)協(xié)會(huì)匯總

注:1.門店數(shù)截止到2018年底;2.標(biāo)注為官網(wǎng)的,沒有電商功能;3.APP下載量僅統(tǒng)計(jì)安卓下載,數(shù)據(jù)源于“酷傳”,截止到2019年8月8日。

從以上兩個(gè)表格,我們可以看到主要超市企業(yè)的全渠道有以下特點(diǎn):

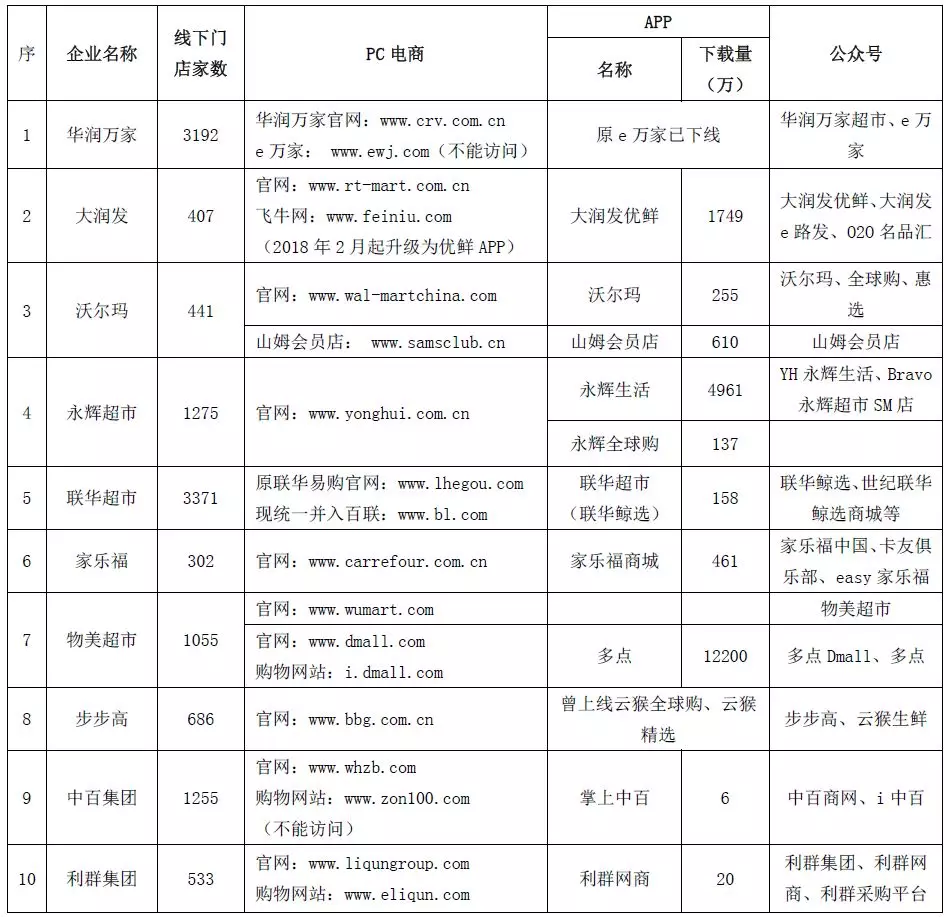

大部分官網(wǎng)只是信息傳遞和官方宣傳的手段,十家企業(yè)中,留存的屬于本企業(yè)自己的PC購物網(wǎng)站實(shí)際只有二家,即山姆會(huì)員店(www.samsclub.cn)和利群集團(tuán)購物網(wǎng)站(www.eliqun.com),其它均轉(zhuǎn)為移動(dòng)化。

其中以會(huì)員卡、禮品卡、掃碼購最為普遍,有的直接將小程序開發(fā)為購物商城。十家企業(yè)中,除聯(lián)華超市的小程序停用(可能是統(tǒng)一并入百聯(lián)的全渠道業(yè)務(wù))、物美的線上由多點(diǎn)完成之外,其它八家均開設(shè)有小程序商城,盡管有的登錄還不太方便,功能還不完善。

有的到家服務(wù)通過自建,更多是與外部第三方合作。我們看到餓了嗎、多點(diǎn)、美團(tuán)等在零售到家服務(wù)中,正在展開激烈競爭。有的企業(yè),對(duì)于與第三方合作,是否會(huì)造成會(huì)員流失存有疑慮。換個(gè)角度思考,如果固守傳統(tǒng),沒有增值服務(wù),會(huì)員流失可能會(huì)更快。

回顧電商發(fā)展,超市行業(yè)追了兩撥熱點(diǎn),一是初期自建平臺(tái),不愿借助外部資源,想以自己的力量開展全渠道業(yè)務(wù),實(shí)現(xiàn)大會(huì)員、全流通,但并不成功。二是熱點(diǎn)海外購,多家企業(yè)建立了海外購電商,但效果并不理想,隨著政策等因素的變化,業(yè)務(wù)大多收縮。

目前行業(yè)氛圍整體篤行務(wù)實(shí),從企業(yè)實(shí)際需要和資源能力出發(fā),不盲從跟風(fēng)。

據(jù)相關(guān)統(tǒng)計(jì),2018年中國便利店市場銷售2264億元,門店數(shù)量12萬家。門店數(shù)據(jù)連續(xù)多年保持20%左右的增幅,是近年來各業(yè)態(tài)中增幅最快的。

(一)、便利店業(yè)態(tài)的優(yōu)劣勢

主要優(yōu)勢:

傳統(tǒng)便利店,香煙飲料是主打品類,現(xiàn)代便利店,以解決顧客一日三餐為能事。因此,一周多次光顧,甚至一日幾次光顧也不足為奇。這些吸引顧客前來的速食品(盒飯、飯團(tuán)、關(guān)東煮等),特別是企業(yè)的專有商品,是與線上形成差異化、保持便利店快速發(fā)展的重要原因。

便利店是滿足顧客便利性需求為主要目的零售業(yè)態(tài),顧客為了便利性,愿意支付相對(duì)高一些的價(jià)格,因而企業(yè)可以獲得較高毛利。日本的便利店,因?yàn)樗偈称泛妥杂衅放粕唐氛急容^高,毛利水平大多在30-40%之間,中國便利店的毛利率在25%左右,高出超市行業(yè)至少5個(gè)點(diǎn),并且仍有逐步提高的趨勢。提高毛利率,也是便利店公司對(duì)抗成本上升的主要出路。

在支撐體系相對(duì)完善的情況下,便利店是一種易于復(fù)制的業(yè)態(tài),特許加盟是復(fù)制的主要手段。通過特許加盟,加盟方承擔(dān)房租及部分運(yùn)營成本,大大減輕總部資金壓力;加盟者自我管理、自有激勵(lì),從而提升單店管理效率;可以在多個(gè)市場同步展開,快速形成市場規(guī)模和品牌效應(yīng)。因此,便利店公司對(duì)加盟商“請(qǐng)進(jìn)門、扶上馬、送一程、伴一生”,可以實(shí)現(xiàn)雙贏局面。

資料顯示,日本7-11、全家、羅森的加盟比例分別為98%、97%、95%,中國便利店行業(yè)平均加盟比率也已接近50%。中國超過1000家門店的便利店公司,已超過20家。

主要劣勢:

便利店的選址要求較高,且同等面積的店面,也是快餐、飲品、美容理發(fā)等高毛利行業(yè)的選擇,競爭激烈。在一線城市主要商業(yè)區(qū),便利店租金普遍超過十元/平方米,并且近幾年一直保持10%以上的增幅。由于資本持續(xù)關(guān)注便利店發(fā)展,并且近來政策也在促進(jìn),優(yōu)質(zhì)區(qū)位的店鋪越來越成為稀缺資源,未來租金成本上漲壓力仍然突出。

便利店以規(guī)模取勝,加盟又是實(shí)現(xiàn)大規(guī)模的手段。因此,對(duì)于支撐體系和能力要求很高,最核心的四大能力:信息系統(tǒng)及全渠道營銷能力、常溫及冷鏈供應(yīng)鏈能力、鮮食商品和自有品牌開發(fā)能力、內(nèi)部培訓(xùn)督導(dǎo)管理體系。四大體系,如同高樓四個(gè)基柱,一個(gè)質(zhì)量不佳,大廈可能全盤傾覆。建立四大體系,需要一定的管理積累,更需要大量的資本投入。

目前,中國便利店處于規(guī)模沖刺階段,需要大量資本用于物流、信息系統(tǒng)等方面的基礎(chǔ)建設(shè),以支撐成千上萬的門店。與此同時(shí),資本也發(fā)現(xiàn)便利店的投資價(jià)值(包括網(wǎng)點(diǎn)、會(huì)員、與電商結(jié)合點(diǎn)等),過去一年資本與便利店公司結(jié)合的案例明顯增加,如春曉資本與每一天、紅杉與見福、騰訊高瓴組合與便利蜂、阿里巴巴與喜士多、曠世與好鄰居等。

當(dāng)然,這一年也有為資本狂奔而倒在路上的企業(yè),如131、有近200家門店的鄰家、號(hào)稱全國門店800余家全時(shí)便利店等。

便利店拓展了餐飲、飲品、票務(wù)、生活繳費(fèi)等多種業(yè)務(wù),以致成為“全民公敵”。除了同行的競爭,到家服務(wù)、快餐、咖啡店等,都對(duì)便利店的業(yè)務(wù)產(chǎn)生影響。另外,近二年無人與自助領(lǐng)域發(fā)展較快,雖然短期內(nèi)市場份額還十分有限,但隨著技術(shù)進(jìn)步、人工成本的提高,這一領(lǐng)域的發(fā)展可能提速,應(yīng)引起重視。

(二)、主要便利店企業(yè)全渠道的作法

注:1.門店數(shù)截止到2018年底;2.標(biāo)注為官網(wǎng)的,沒有電商功能;3.APP下載量僅統(tǒng)計(jì)安卓下載,數(shù)據(jù)源于“酷傳”,截止到2019年8月8日。

表六:主要便利店的公眾號(hào)+小程序

從以上兩個(gè)表格,我們可以看到主要便利店公司的全渠道有以下特點(diǎn):

因有眾多網(wǎng)點(diǎn)資源,便利店的重點(diǎn)主要還是在實(shí)體門店上。PC電商僅有兩家,即中石化易捷的易捷海購(www.ejoy365hk.com)和國大36524的愛購(www.igo36524.com)。

前十大企業(yè)中APP的數(shù)量也是各個(gè)業(yè)態(tài)中占比最低的,有的盡管開發(fā)上線了APP,也沒有進(jìn)行大規(guī)模的推廣。

另外,便利店公司也很少入駐平臺(tái),這與商品品類較少的特性有關(guān),但唐久是例外,一直保持著與京東“線上大賣場”的合作方式。

專業(yè)店業(yè)態(tài)品類涵蓋范圍廣,既有家電、家居等大型專業(yè)店,也有手機(jī)通訊、果蔬、嬰童用品等中小型專業(yè)店。主要優(yōu)勢是在某類垂直領(lǐng)域中,商品種類、規(guī)格、花色齊全,可選擇性強(qiáng)。

表八:主要專業(yè)店的公眾號(hào)+小程序+入住平臺(tái)

專業(yè)店公司的品類具有足夠的深度,同時(shí)又需要其它品類流量的互補(bǔ),因此在各類業(yè)態(tài)中,主要專業(yè)店公司的全渠道手段最為完整,大多包括了“PC、APP、公眾號(hào)、小程序、平臺(tái)旗艦店”等幾種基本方式。

同時(shí)為了補(bǔ)足品類寬度的不足,入駐電商平臺(tái)獲取流量也是一個(gè)重要的選擇,對(duì)于平臺(tái)來說也是重要補(bǔ)充,類似購物中心中入駐的專業(yè)店主力店。

從發(fā)展趨勢上看,一是專業(yè)店與電商的結(jié)合將會(huì)越來越緊密,各個(gè)品類中,這是一個(gè)最迫切需要全渠道流量的業(yè)態(tài);二是品類延伸,除了主業(yè)的核心品類外,大幅向外延伸,甚至是全品類、全場景、全渠道。

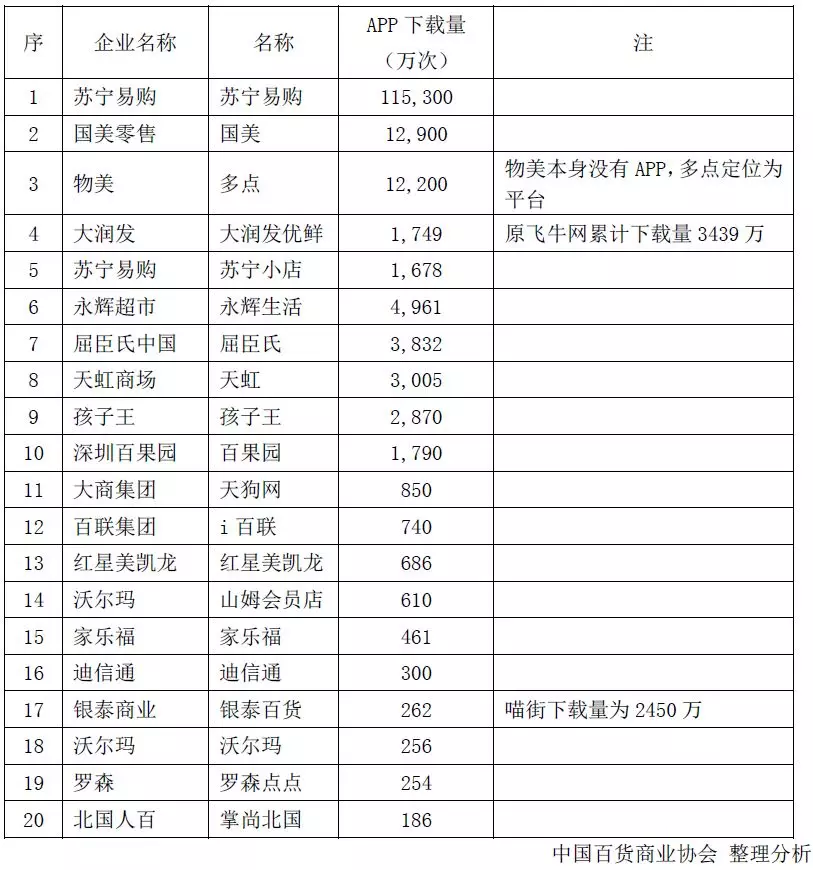

六、實(shí)體零售APP下載量TOP20

上述四個(gè)主要業(yè)態(tài)的40家主要零售企業(yè),共有27家開發(fā)了APP,但下載量差距較大,統(tǒng)計(jì)其APP下載量前20的情況如下。

了解報(bào)告和協(xié)會(huì)詳情、入會(huì)、尋求合作等,請(qǐng)聯(lián)系史紅潔主任:18600906655微信同號(hào)。

自助售貨行業(yè)發(fā)展峰會(huì)

暨中百協(xié)自助售貨分會(huì)2019年理事會(huì)擴(kuò)大會(huì)

主辦單位:中國百貨商業(yè)協(xié)會(huì)

中百協(xié)自助售貨行業(yè)分會(huì)

地點(diǎn):大連經(jīng)濟(jì)技術(shù)開發(fā)區(qū)不夜城大酒店

(遼寧省大連市金州區(qū)遼河西路99號(hào))

時(shí)間:2019.9.23-9.24

請(qǐng)掃碼報(bào)名

點(diǎn)擊文件名下載:

大道至簡 徐徐圖之-2019實(shí)體零售全渠道發(fā)展報(bào)告.pdf

大道至簡 徐徐圖之-2019實(shí)體零售全渠道發(fā)展報(bào)告.pdf

關(guān)注公眾號(hào)

關(guān)注抖音

關(guān)注微博