logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2025-04-07 13:48

3

3.1 需求不足與提振覆蓋有限

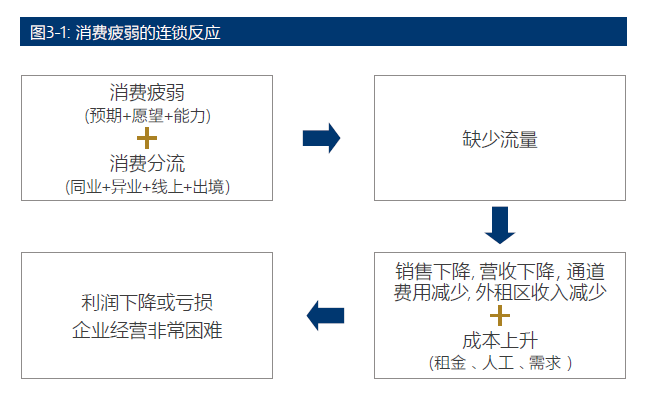

消費疲弱和消費分流等各種問題,直接的體現(xiàn)是流量不足,并帶來連鎖問題。

調(diào)查顯示,幾乎所有的樣本企業(yè)都認為當前最大的挑戰(zhàn)是整體的消費力不足和消費降級(98%)(圖3-2)。

為了提振消費,2024年3月,國務院印發(fā)《推動大規(guī)模設備更新和消費品以舊換新行動方案》,明確指出“推動大規(guī)模設備更新和消費品以舊換新是加快構(gòu)建新發(fā)展格局、推動高質(zhì)量發(fā)展的重要舉措”。消費領(lǐng)域的以舊換新,包括汽車置換更新、家電產(chǎn)品和電動自行車以舊換新,舊房裝修、廚衛(wèi)改造、居家適老化改造的物品材料購置等。政策實施以來,取得良好效果。為進一步提振消費需求,2025年進行擴圍支持消費品以舊換新。以舊換新以汽車、家電為主,2025年擴圍到更多電子產(chǎn)品如手機、平板等消費。

但百貨零售業(yè)的主體是化妝品、黃金珠寶、服裝鞋帽等,這部分消費多數(shù)不在以舊換新覆蓋的范圍,需進一步出臺相應的消費提振措施,覆蓋更大范圍的商品和服務消費。

3.2 調(diào)改升級與投入產(chǎn)出矛盾

在消費市場結(jié)構(gòu)性調(diào)整的大環(huán)境下,百貨零售業(yè)正面臨前所未有的轉(zhuǎn)型壓力,持續(xù)下滑的經(jīng)營效益與高企的改造投入成本,將百貨零售業(yè)推入了轉(zhuǎn)型升級的兩難境地。

一方面改造升級幾乎是必選項。消費端的變化正在重塑線下商業(yè)的價值標準,新的消費主力對場景體驗的期待明顯高出傳統(tǒng)購物需求,具備社交屬性和沉浸體驗的復合空間已超越單純的商品交易場所,這在客觀上催生百貨零售業(yè)的改造剛需。

另一方面則是面臨投入產(chǎn)出的困境。實施改造的主要障礙來自前期的大量投入,如外立面改造、智能化運營體系升級、品牌池更新帶來的招商折損等。調(diào)改后運營階段的成本倍增同樣造成盈利壓力,如體驗業(yè)態(tài)帶來的能耗存在普遍增長,跨業(yè)態(tài)復合人才的薪酬也存在溢價等。

第三是轉(zhuǎn)型投入與傳統(tǒng)商業(yè)邏輯的沖突。坪效隨體驗面積擴大遞減,降低了毛利;動線重塑可能提升了駐留時長,但客單價不一定能實現(xiàn)預期增長。更重要的是,調(diào)改后的效果存在不確定性。雖然引入體驗式業(yè)態(tài)和提升購物環(huán)境能夠在一定程度上吸引消費者,但消費者對新環(huán)境的適應需要時間,且市場競爭激烈,新引入的品牌和業(yè)態(tài)是否能立即獲得消費者的認可也存在不確定性。

調(diào)改后的門店需要在短期內(nèi)實現(xiàn)盈利,否則將面臨更大的經(jīng)營壓力。然而,從投入產(chǎn)出的現(xiàn)狀來看,在調(diào)改后往往面臨成本高、回報慢的問題。一方面,調(diào)改投入的資金需要較長時間才能收回成本;另一方面,新引入的品牌和業(yè)態(tài)需要經(jīng)過市場培育期才能實現(xiàn)盈利,這使得百貨門店在短期內(nèi)難以看到明顯的效益提升。

盡管調(diào)改是提升競爭力的必然選擇,但如何在高投入下實現(xiàn)高回報,仍是百貨零售企業(yè)亟待解決的問題。

3.3 電商影響與全域融合困局

電商憑借便捷的購物體驗、豐富的商品選擇以及更具競爭力的價格,吸引了大量消費者,導致傳統(tǒng)商場的客流量和銷售額受到顯著影響。這種影響持續(xù)存在,也給零售企業(yè)線上線下全域運營帶來了諸多困局。

調(diào)查顯示,當前企業(yè)發(fā)展中面臨的主要挑戰(zhàn)中,電商沖擊排第三(圖3-1)。在此背景下,百貨零售企業(yè)通過線上線下融合來應對挑戰(zhàn),同時面臨諸多困境。

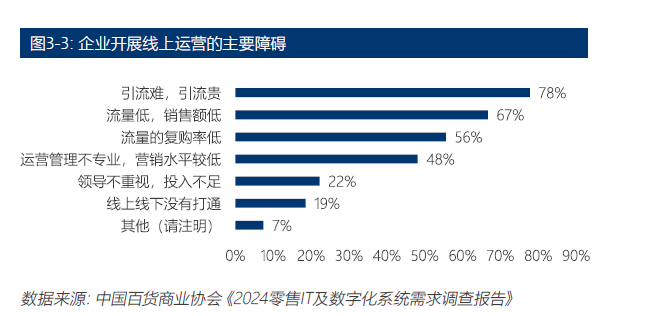

《2024零售行業(yè)IT及數(shù)字化系統(tǒng)需求調(diào)查》報告顯示,從2013年的O2O熱開始,線下零售企業(yè)的全渠道業(yè)務開展多年,但線上銷售占比整體不高,主要的挑戰(zhàn),首先是引流難引流貴(78%),其次是流量低(67%),銷售額不高。第三是流量的復購率低,第四是運營管理不專業(yè)及營銷能力不足(圖3-3)。

除此以外,百貨零售企業(yè)的數(shù)字化轉(zhuǎn)型難度較大,多數(shù)企業(yè)的數(shù)字化投入占營業(yè)收入的比重較低,且在技術(shù)應用、與品牌方數(shù)據(jù)融合等方面存在不足。其次,硬件、服務和產(chǎn)品供應鏈老化,難以滿足消費者對購物體驗的高要求。此外,經(jīng)營成本攀升、利潤空間壓縮是當前企業(yè)經(jīng)營的主要挑戰(zhàn)之一,使得百貨企業(yè)在轉(zhuǎn)型過程中面臨資金壓力。

電商對百貨零售業(yè)的影響仍在持續(xù),而百貨零售企業(yè)在推進線上線下全域運營時,需要克服數(shù)字化能力不足、成本壓力大以及供應鏈不協(xié)調(diào)等困局。

3.4 同質(zhì)化競爭與差異化困境

百貨零售業(yè)長期受同質(zhì)化經(jīng)營困擾,從商品結(jié)構(gòu)到業(yè)態(tài)布局,服務模式到消費體驗都高度雷同,消費者走進不同城市的商場時,往往發(fā)現(xiàn)品牌相同、陳列相似、價格相近。當電商平臺憑借優(yōu)勢持續(xù)分流時,百貨零售企業(yè)線下實體場景優(yōu)勢受到一定壓制。

業(yè)態(tài)布局的同質(zhì)化加劇行業(yè)困境。過去十年間,餐飲、兒童樂園、影院幾乎成為購物中心等商場的“標配”,但組合模式固化、創(chuàng)新乏力的問題逐漸顯現(xiàn)。一些百貨零售門店也提升了餐飲、兒童樂園等業(yè)態(tài)比例,但卻陷入用餐飲引流,被餐飲反噬的怪圈,流量轉(zhuǎn)化率低。

服務模式的單一化已經(jīng)不適應新的消費需求。標準化的導購、促銷、會員體系已無法滿足分層化個性化的需求,尤其是年輕客群對“情緒價值”、“社交體驗”的重視遠超傳統(tǒng)服務維度,如多數(shù)企業(yè)對Z世代熱衷等新形態(tài)消費反應滯后。當個性化服務成為零售新戰(zhàn)場時,百貨零售企業(yè)的服務升級仍停留在增設母嬰室、改造廁所等較為基礎(chǔ)的階段。

面對困局,差異化競爭是行業(yè)共識,但落地實踐卻障礙重重。商品差異化的首要障礙來自于供應鏈體系。傳統(tǒng)聯(lián)營模式中,企業(yè)不掌握主動權(quán),部分企業(yè)嘗試轉(zhuǎn)向自采自營模式,但需直面采購團隊建設、庫存管理、資金占用等多重壓力,轉(zhuǎn)型步履維艱。

業(yè)態(tài)創(chuàng)新的困境源于市場競爭的加劇。當“體驗經(jīng)濟”、“社交空間”等概念被過度消費后,真正具有技術(shù)壁壘或模式獨創(chuàng)性的項目鳳毛麟角。更嚴峻的是,消費者需求快速迭代讓企業(yè)的創(chuàng)新窗口期大幅縮短,迫使企業(yè)陷入持續(xù)創(chuàng)新卻持續(xù)過時的循環(huán)。

3.5 商品能力提升與自營瓶頸

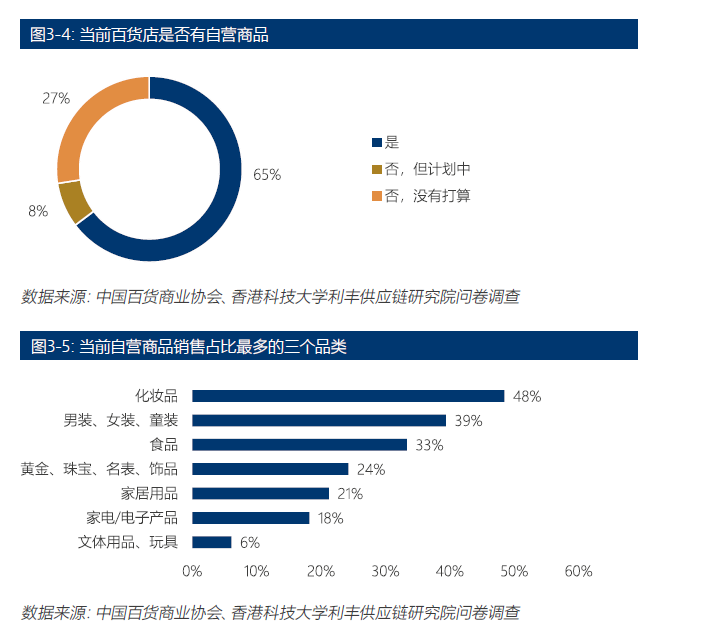

調(diào)查顯示,2024年,有65%的樣本企業(yè)開展了自營商品業(yè)務,8%企業(yè)表示沒有自營但在計劃中,另外近三成的企業(yè)沒有自營業(yè)務,近期也沒有計劃(圖3-4)。本次調(diào)查的樣本中,多數(shù)企業(yè)是綜合業(yè)態(tài),除了百貨,同時運營購物中心、奧特萊斯、超市等,這一數(shù)字主要代表了綜合業(yè)態(tài)的情況。

在開展自營業(yè)務的樣本企業(yè)中,自營銷售占比最高的品類是化妝品。其次是服裝,食品則是位居第三。本次調(diào)查的樣本中,多數(shù)企業(yè)經(jīng)營以百貨為主,同時也經(jīng)營超市等其他業(yè)態(tài)(圖3-5)。

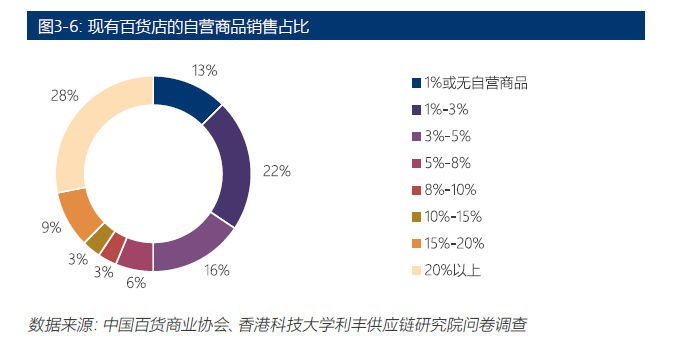

規(guī)模方面,調(diào)查顯示,自營業(yè)務的銷售占總銷售的比例總體不高,50%的樣本企業(yè)占比不足5%,有28%的企業(yè)占比達20%以上(圖3-6),呈現(xiàn)出兩級分化的現(xiàn)象。

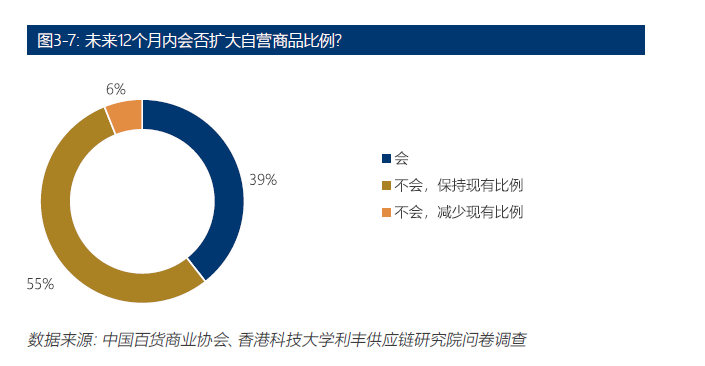

在問及未來一年內(nèi)是否會擴大自營商品的比例時,調(diào)查顯示,有61%的企業(yè)表示不會擴大,其中,55%的企業(yè)表示會維持現(xiàn)狀,少數(shù)企業(yè)表示會減少比例。另外有39%的企業(yè)表示會進一步擴大自營(圖3-7)。總體上看,企業(yè)對加大自營的意愿并不強烈。

盡管自營業(yè)務是百貨零售企業(yè)提升商品力的重要途徑之一,但面臨諸多瓶頸,主要集中在資金管理、渠道與貨源、團隊建設、庫存管理上。

首要原因是資金占壓大,資金被大量占用在貨品、庫存上,導致資金周轉(zhuǎn)困難。

其次是缺乏穩(wěn)定可靠的進貨渠道,無法獲取充足的優(yōu)質(zhì)貨源。并且在眾多的貨源中,難以選擇到適銷的商品,影響銷售業(yè)績,同時當前的經(jīng)銷代理模式也不支持。

三是缺乏專業(yè)買手,導致在采購、銷售、技術(shù)等方面的專業(yè)能力不足。自營板塊業(yè)務人員的穩(wěn)定性也不夠,人員流動頻繁,影響業(yè)務的連續(xù)性和穩(wěn)定性。

經(jīng)營能力方面也存在短板,缺乏有效的運營管理經(jīng)驗和技能,導致庫存積壓嚴重,資金占用和倉儲成本增加,同時可能面臨庫存過時和滯銷的風險,無法合理控制庫存水平,庫存周轉(zhuǎn)率低。

3.6 數(shù)字化轉(zhuǎn)型與投入難平衡

數(shù)字化是百貨零售企業(yè)轉(zhuǎn)型的主要途徑,但也面臨轉(zhuǎn)型效果與投入之間的矛盾,特別是技術(shù)投入的成本與短期收益的不確定性,以及與長期戰(zhàn)略的適配性上。盡管企業(yè)普遍加大了線上商城、智能營銷平臺、數(shù)字化會員系統(tǒng)等基礎(chǔ)設施投入,但受制于行業(yè)固有的資產(chǎn)屬性與技術(shù)迭代周期的不匹配,很多項目仍然不能滿足實際需求。

同時,各系統(tǒng)未完全打通、數(shù)據(jù)孤島現(xiàn)象嚴重制約了數(shù)字化轉(zhuǎn)型效能,很多企業(yè)的數(shù)字化預算浪費在重復建設與系統(tǒng)兼容性上。更深層的矛盾體現(xiàn)在組織建設與戰(zhàn)略目標的脫節(jié),也導致很多開發(fā)的系統(tǒng)未發(fā)揮出應有的價值,運營策略停留在理論層面。而消費者端對數(shù)字化的體驗反差進一步加劇矛盾,部分企業(yè)為了追求數(shù)字化率,做了一些營銷噱頭大于實際價值的應用,忽略了線下場景的情感交互價值,反而造成客戶體驗的割裂與忠誠度下滑。

另一方面,數(shù)字化投入的效果不一定直接作用在銷售額的提升上,而是綜合能力的體現(xiàn),通常難以準確客觀的評估,這使得企業(yè)陷入兩難選擇,若減緩數(shù)字化轉(zhuǎn)型,可能錯失未來競爭力;若持續(xù)追加投入,則需面對短期盈利率的壓力。化解矛盾的關(guān)鍵在于聚焦而非全面的數(shù)字化策略,聚焦業(yè)務痛點,模塊化開發(fā),杠桿式撬動更深入的數(shù)字化升級。同時需重塑評估體系,將客戶生命周期價值、全域滲透、體驗提升、內(nèi)部效率提升等長期指標納入考核,避免用傳統(tǒng)的坪效標準衡量仍需培育的數(shù)字化項目。只有實現(xiàn)投入精準度、技術(shù)實用性與組織敏捷性的結(jié)合,才能破解當前零售業(yè)數(shù)字化轉(zhuǎn)型的投入與回報難以平衡的困局。

4.1 數(shù)字化建設的痛點難點

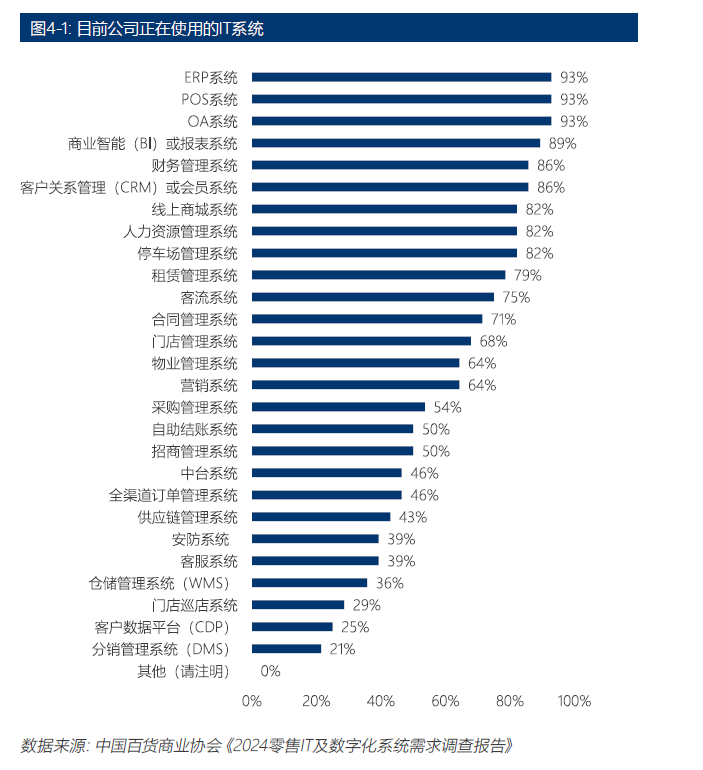

零售企業(yè)使用的系統(tǒng)較多,林林總總,有的企業(yè)多達幾十個系統(tǒng)。調(diào)查顯示,主要核心系統(tǒng)有ERP、POS、OA、商業(yè)智能(BI)或報表系統(tǒng)、財務管理系統(tǒng)、CRM或會員系統(tǒng)、線上商城系統(tǒng)、人力資源管理系統(tǒng)、租賃系統(tǒng)、停車系統(tǒng)、客流系統(tǒng)、門店管理系統(tǒng)等,這些都是零售企業(yè)普遍使用的系統(tǒng)(圖4-1)。

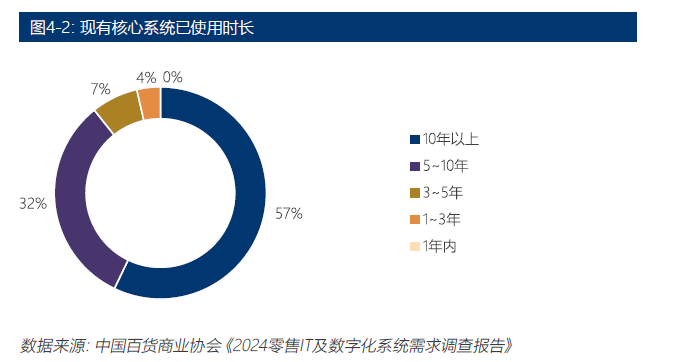

現(xiàn)有的核心系統(tǒng)中,大多使用年限較長。57%的企業(yè)反饋其核心系統(tǒng)使用超過10年,32%的企業(yè)使用了5-10年,使用5年以內(nèi)的僅占11%,這是企業(yè)對一些核心系統(tǒng)運行不太滿意以及希望下一步更新的重要原因(圖4-2)。

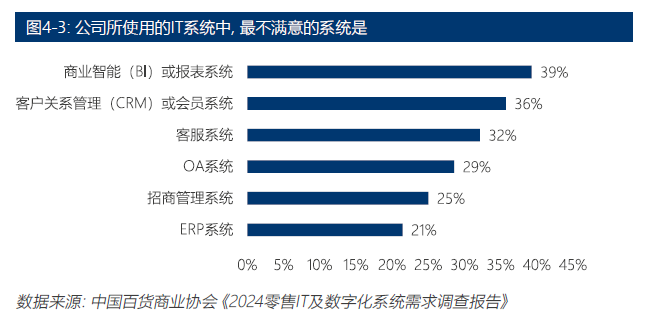

在這些系統(tǒng)使用中,最讓人不滿意的是商業(yè)智能(BI)或報表系統(tǒng),39%的企業(yè)提到此選項。在中國百貨商業(yè)協(xié)會在重慶召開的2024數(shù)字化年會上,有多位企業(yè)老板對乙方開發(fā)的報表系統(tǒng)提出批評,調(diào)查結(jié)果與此相對應。其次是CRM或會員系統(tǒng)(36%),第三是客服系統(tǒng)(32%),第四是OA系統(tǒng)(29%),第五是招商管理系統(tǒng)(25%),第六是ERP(21%)。這些是百貨零售業(yè)數(shù)字化的痛點(圖4-3)。

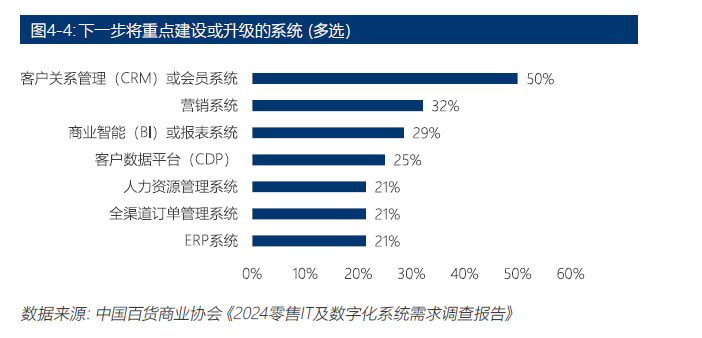

4.2 重點建設及升級的系統(tǒng)

從企業(yè)急需的角度,首先是CRM或會員系統(tǒng),50%的企業(yè)有改造意愿,這是存量商業(yè)時代,企業(yè)強化私域運營的首選。其次是營銷系統(tǒng)(32%),第三是商業(yè)智能(BI)或報表系統(tǒng)(29%),第四是客戶數(shù)據(jù)平臺(25%),第五是人力資源管理系統(tǒng),全渠道訂單系統(tǒng)和ERP系統(tǒng)(21%)(圖4-4)。

企業(yè)正在實施中的數(shù)字化轉(zhuǎn)型項目呈現(xiàn)多樣化特征,營銷、會員、全域運營、直播、數(shù)據(jù)治理及應用、業(yè)財融合等是在目前企業(yè)正在實施的數(shù)字化項目中,占比相對較大的。除此以外,客流、智能POS、導購分銷也是部分企業(yè)正在實施中的項目。比較大的核心系統(tǒng)的項目實施較少,如ERP升級,這與企業(yè)當前的需求緊迫性、支出能力等因素相關(guān)。

4.3 AI的行業(yè)應用深化加快

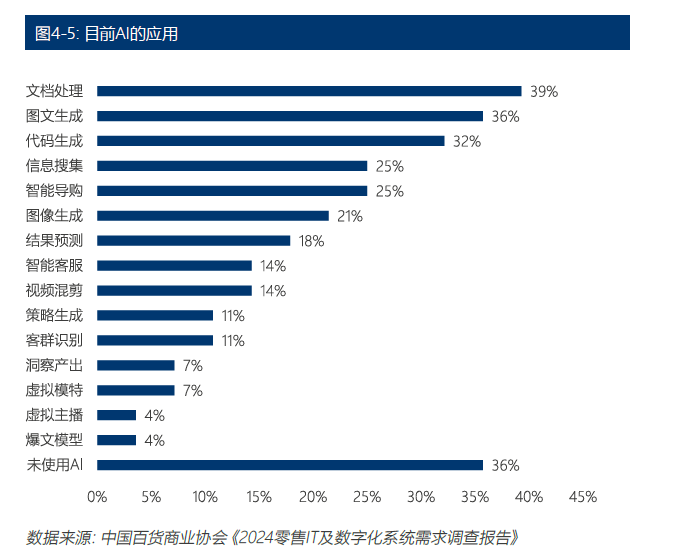

人工智能(AI)的快速普及也給零售業(yè)帶來新的變革,但垂類模型的開發(fā)相對滯后,AI在零售中的應用尚處于初級階段,各項功能的AI應用中,樣本企業(yè)使用率不高。調(diào)查顯示,主要的應用中,39%的企業(yè)表示使用了文檔處理,36%的企業(yè)表示使用了圖文生成功能, 而 32%的企業(yè)則表示使用了代碼生成,總體都不過半,其余功能使用率更低。此外,36%的企 業(yè)表示未使用過AI(圖4-5)。

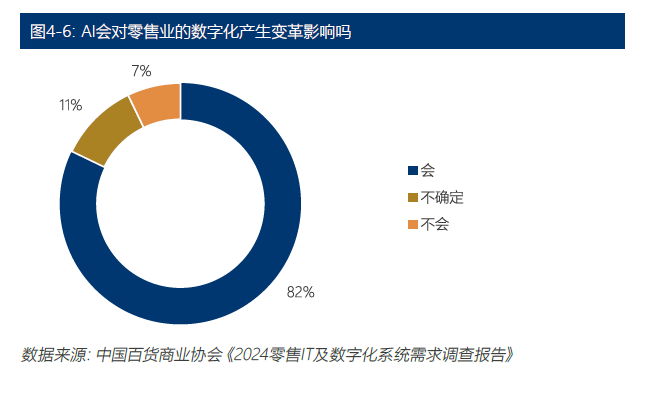

不過,AI對零售行業(yè)的變革性影響,行業(yè)有高度共識,大部分企業(yè)反饋將對零售行業(yè)的數(shù)字化發(fā)展產(chǎn)生深遠影響,占比為82%(圖4-6)。在Deepseek的催化下,AI在零售行業(yè)的應用將大大提速。

關(guān)注公眾號

關(guān)注抖音

關(guān)注微博