橋梁﹒紐帶﹒匯集﹒分享

時間:2022-08-31 16:59

新冠疫情已經3年,3年里實體行業受到哪些影響,整個客流的復蘇情況怎樣,作為線下主消費渠道的百貨業態和購物中心業態發生了什么樣的變化?

8月24-26日,由中國百貨商業協會、南京市商務局主辦,上海博華國際展覽有限公司特別協辦的“第十九屆中國百貨零售業高峰論壇”上,贏商tech CEO周艷斌先生對后疫情時代購物中心市場做了深度分析解讀。

疫后客流三階段

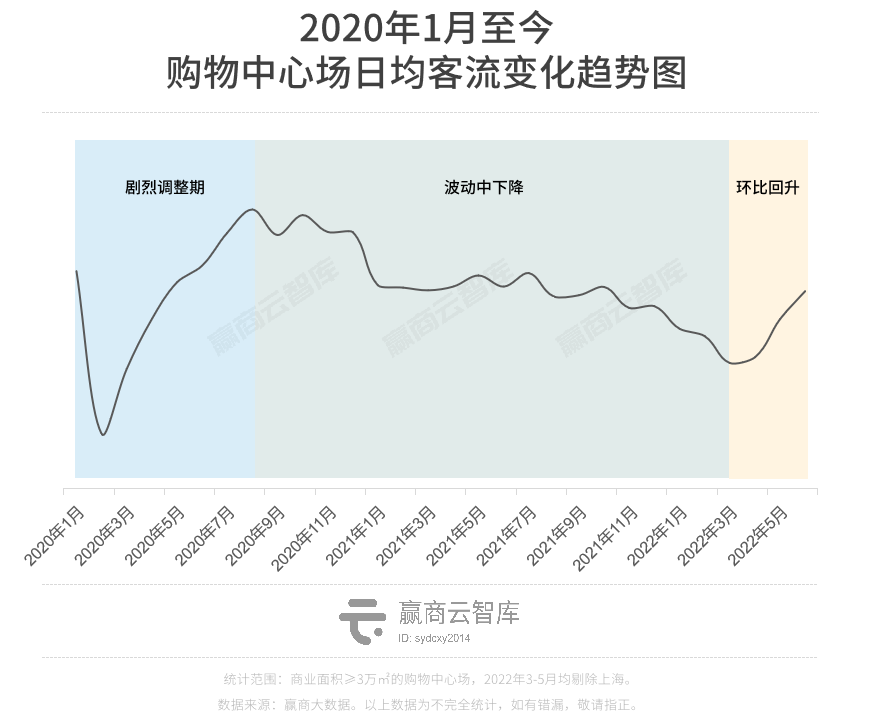

2020年到2022年,中國的整個購物中心的客流大致經歷三個階段。

一是劇烈調整期,新冠疫情來的時候,全中國集中式的像武漢,其他城市,管控得非常嚴厲。

二是波動中下降,2021年整體的客流的趨勢相對平穩,沒有出現特別劇烈的這種震蕩。

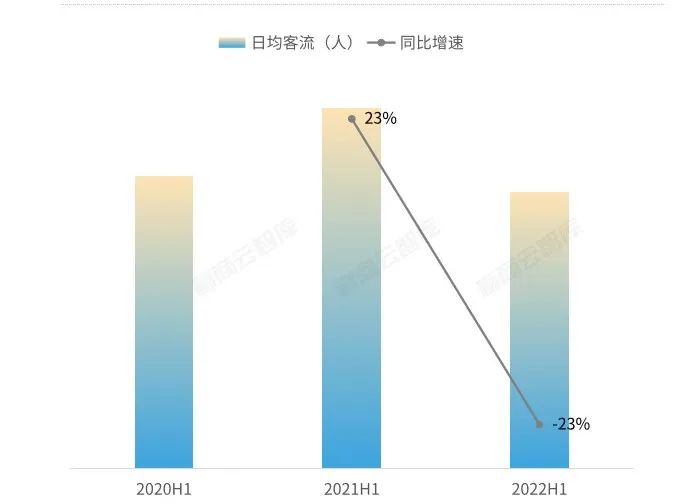

三是復蘇期。目前是第三階段,今年以來,客流逐步環比回升,通過監測的客流曲線數據判斷,市場復蘇的信號比較明顯。2022年上半年,購物中心的客流的跌幅大約是23%,客流的絕對值接近2020年的同期水平。今年5月,國內購物中心客流環比增幅達到今年最高水平,29.1%,6月份放緩,當然仍然維持在16%以上,客流接近去年的同期水平。

圖:2020H1-2022H1購物中心場日均客流變化及同比增速

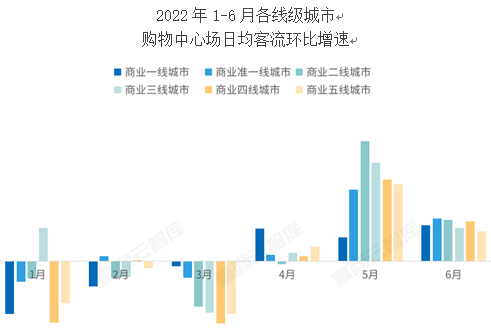

圖:2021年7月至2022年6月購物中心場日均客流變化及環比增速

分區域看,華中、華東、東北、華南區域近兩年的客流的增速差距較大,總體看,南方城市的客流波動比北方更為劇烈,整體上北方消費市場的基本面是比較穩定的。東北、西北、華北區域,購物中心的客流水平恢復至2020年水平的95%以上。

從城市的級別來看,下沉市場的表現相對更好,尤其是四五線城市,6月份的客流恢復情況,四五線城市的商業恢復至2020年6月份的90%以上,而高線級城市的恢復程度整體上不及下沉城市。從商圈的客流表現來看,核心區位的客流受疫情的影響最大,比如廣州的天河路商圈,有天河城、正佳、萬菱匯、太古匯,只要廣州有疫情,客流的波動幅度最大的就是這4個商場,所以2022年上半年的市級購物中心是商圈外向客流量的2.21倍,對比去年同期的2.35倍的數據可以看到,它是出現了明顯的下滑的。

按商圈發展類型來分,成熟商圈也是這樣,2022年上半年,成熟商圈客流的絕對值高于新興商圈,但是同比跌幅也是高于新興商圈。不同項目的檔次的客流對比,中高端的購物中心的客流比較堅挺,高端購物中心的客流受疫情影響非常強烈,不抵中低端的購物中心。

“至暗”時刻或已過去

除上海以外,商業一線城市的客流回暖,向市場釋放出一個積極信號,除了商業一線城市以外,其余的線級城市的購物中心的日均客流環比增幅在18%以上,度過3月以來的最低點。

1到4月的客流情況,去掉上海以外,一線城市商業的客流的同比跌幅比其余的城市較小,客流下跌幅度很大程度上是由疫情管控造成的,實體行業的客流的恢復很大程度上受疫情的影響最大。一旦管控解除了,一線城市的商業回暖得到釋放,也會有快速的復蘇。

高線級城市,通過疫情后的客流的復蘇會持續傳導到三、四五線城市,一、二線城市呈現出較強的韌性,在疫情影響減退后,繼續快速復蘇。

今年一季度,項目檔次越高,跌幅越大,高端購物中心跌幅高達26.8%,中高端檔次的購物中心多數位于城市的核心地段,新一輪疫情,也是目前這個疫情爆發的一些主要的影響地,客流受疫情影響的這個相對來講比較大。到5月份,高端MALL的強勢回彈,6月,基本上客流的增幅同比在29.5%,位列第一。

2022年6月,高端購物中心的客流是2020年6月客流水平的是132%,對比2020年疫情爆發那一年,今年是有很大的增幅的。跟去年差不多同期持平。當所有一、二線城市的疫情的防控的減緩,場景限制解除以后,高端購物中心能夠在非常短的時間內帶來這種脈沖式的消費恢復。從消費意愿層面看,也是消費需求回暖的非常積極的信號。

總體上,短期來看,隨著購物中心客流環比回升,不確定性會出現下降,但消費信心恢復是一個較長的過程。中長期來看,我們要保持有信心,中國仍是世界最大的消費市場之一,我們對整個消費市場仍然保持樂觀。

疫情重置商業基本面,行業集中度在加速

截止到今年6月底,全國3萬方以上的購物中心的數量大概是5451個,存量面積是4.2億,存量的增幅只有1.9%,上半年全國開業的購物中心只有114個,新增面積916平方,增量的降幅為35%。

疫情前,2015到2019年,中國每年保持400到500個購物中心新開業水平。2020年以來,2020年是新開業的低谷,2022年整體上受影響比2021年還要大。

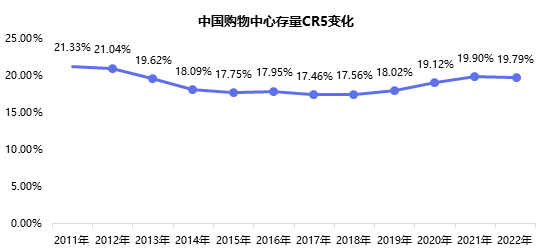

未來中國購物中心的行業集中度會越來越高,2020年,中國購物中心頭部前5的企業的存量份額大概在15%到20%,疫情后,這種集中度在加速。

空置率預計上升,輕資產加速

空置率方面,根據贏商大數據的監測,2021年全國20個一、二線城市購物中心平均空置率同比下降18.2%到9%,也就是2020年疫情來的那年中國的購物中心創歷史新高,空置率達到18%左右,2021年疫情管控相對比較平穩,消費市場逐步復蘇,購物中心空置率到9%左右。但在疫情以前,中國的購物中心的空置率大概只有6.1%。總體判斷,今年整體的空置率呈現上升趨勢,可能下半年,空鋪率仍然經歷波動上升的過程。

行業的競爭結構化趨顯,輕、重資產的分離在逐漸加速。對重資產而言,最重要的是資產的規模和質量,對于輕資產來講,主要是品牌議價和運營效率。國內有很多早期,最早進行購物中心連鎖化的企業,具備規模化優勢以后,他們的品牌議價跟運營效率,還有他們的運營團隊相較于很多區域型的小開發商來講更有實力,所以現在很多購物中心都集中在一些重運營的企業身上。

統計顯示,截止到2021年底,有輕資產輸出業務商業地產企業有29個,包括華潤、龍湖、大悅城等,一共388個輕資產項目。到2022年3月底,攀升到417個。

區域分布上看,輕資產的分布,廣東最活躍,蘇南占比大概有14%,到單個城市,上海仍然是輕資產商業項目唯一一個超過20個的城市。從陣營上看,頭部企業中,全面轉型輕資產的萬達商管仍是業內巨無霸企業,頭部企業的規模優勢非常明顯,包括龍湖、K11等也在加速輕資產方面的布局。

綜上總結:

第一,從整體大的消費基本面來看,我們對中國的消費市場持續看好;

第二,購物中心現在是中國線下消費的最新的流量入場,對購物中心的渠道消費也是持續看好;

第三,對零售業,在疫情后確實是要根據現在消費者的一些需求的變化進行一些調整。

往期推薦

連接融合 實戰攻堅|2022中國零售數字化發展論壇26日召開

“2022 中國購物中心發展高峰論壇”火熱分享“跨界破圈、迭代煥新”

關注公眾號

關注抖音

關注微博