橋梁﹒紐帶﹒匯集﹒分享

時間:2021-12-30 09:24

回顧2021年的整個零售市場,受“需求收縮”的影響,亮點不多,困難不少,特別是進入下半年,商業企業普遍受到消費下行的壓力。

具體來看,全年零售市場主要有以下七個熱點:

一、渠道分化加劇

2021年中國的消費市場,總量和速度仍然保持在健康發展的軌道上,但渠道、品牌、地域等分化加劇。具體表現在:

1.不同業態分化

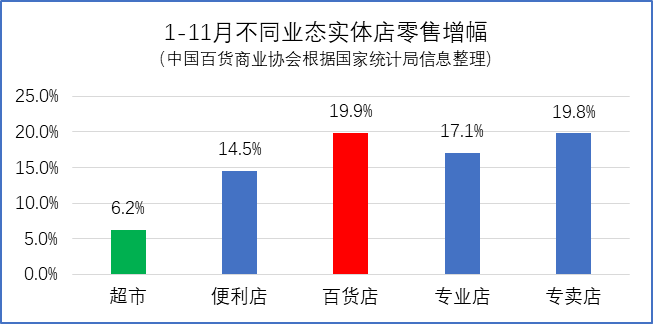

表現比較明顯的包括大賣場增長普遍乏力、奧特萊斯成增長亮點、百貨探底回升等。具體在國家統計局1-11月不同業態實體店的增幅數字中可見一斑。前11個月,百貨同比增長最快,為19.9%,其次分別是專賣店、專業店、便利店,超市最后為6.2%。

以售賣標準化商品為主的零售業態,面臨更加困難的局面,表現在大賣場、超市客流的持續下降,而且這種下降具有不可逆性。主要原因:一是線上對標準化商品的可替代性;二是線上零售比例進一步提高,疫情造成一部分原來不上網的消費者留在了線上;三是年輕消費者很少進入沒有特色和體驗的門店。

2.同業態內部分化

1) 百貨業態,時尚高端百貨銷售較為火爆,2020和2021年連續同比增長,但一些傳統老百貨生意仍然困難。

2) 超市業態,傳統超市業績下滑,社區生鮮超市仍有一定市場,部分企業開始轉型折扣超市、會員超市。

3) 購物中心業態,部分頭部商場租金仍在持續上漲,但也有相當一部分經營困難,出租率、開業率、續約率下降。2021年初,很多中介機構預期全年開業1000家購物中心,年底根據各方數據大約開業不到500家。

3.另外,不同的消費品類增幅也有較大差異。同一類消費品(如牛奶)的頭部品牌市場銷售較好,尾部品牌存活較為艱難。

二、消費升級延續

對于消費升級或是降級的爭論很多,爭論的主要原因,就是沒有拆分消費群體,一概而論都有道理。面對不同的群體,肯定有不同的消費表現,對于一部分消費者而言,消費一定是升級的。

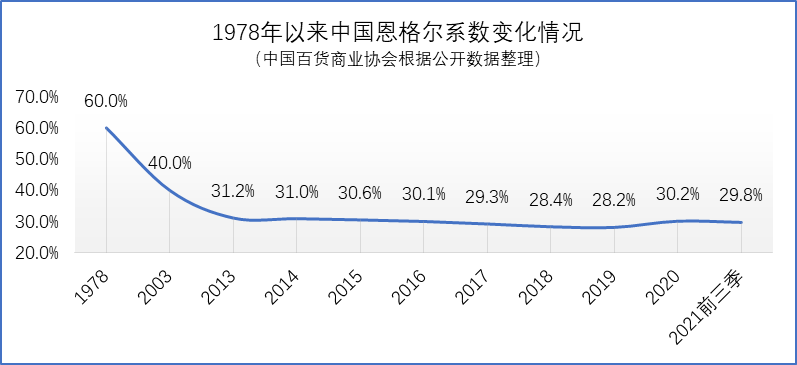

1.恩格爾系數呈下降趨勢

恩格爾系數指個人或者家庭生活中,消費支出總額中的食品支出總額所占的比例。它的一個變化規律是隨著收入的提高,系數呈下降趨勢,即收入增加,食品支出占比減少。

根據國家統計局的數據,比較2015年和2019的消費構成占比,2019年居住、醫療、教育文化娛樂為前三,占比分別增加1.6、1.4、0.7個百分點,食品煙酒、衣著、生活用品及服務為后三,占比分別減少2.4、1.2、0.2個百分點。一個點的變化,對應的是幾千億銷售或增或減。

2.奢侈品規模呈上升趨勢

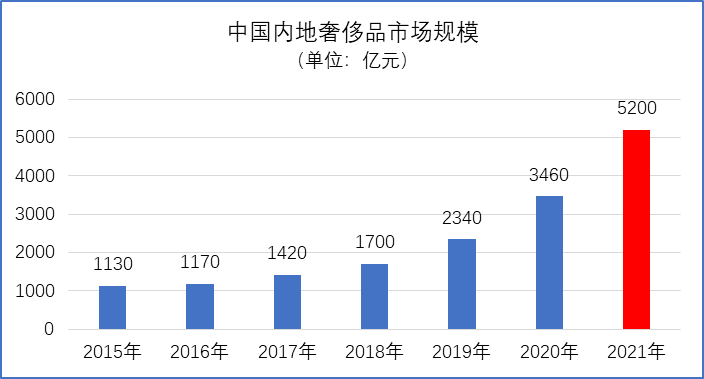

很多機構對于奢侈品的銷售做出預測。貝恩公司和天貓奢品聯合發布的報告認為,全球奢侈品市場銷售額在2021年預計下跌23%,但中國內地在全球市場的占比幾乎翻了一番,從去年11%左右躍升至2021年的20%。到2025年,中國境內市場有望成為全球最大的奢侈品市場。

騰訊廣告聯合波士頓咨詢公司(BCG)發布的《2021中國奢侈品市場數字化趨勢洞察報告》中,預計中國內地奢侈品市場在去年27%的高增長基礎上,今年將錄得23%~25%的增長至5200億元。報告認為,除了海外回流之外,更多來源于中國內地奢侈品購物條件的改善和消費態度轉變。

來源:中國百貨商業協會綜合自阿里、貝恩、前瞻產業研究院、騰訊廣告、波士頓咨詢等

三、國貨國潮興起

國貨的興起,既是大國消費者的自信表現,更有生產研發能力、替代能力、產品質量和時尚度、產品高性價比的多重支撐。阿里研究院去年發布的《中國消費品牌發展報告》顯示,國貨品牌在線上渠道的市場占有率在2020年已經達到七成以上。艾媒網數據顯示,2021年國慶期間,抖音電商上國貨服飾銷量比去年同期增長840%,國產美妝銷量同比增幅為667%。

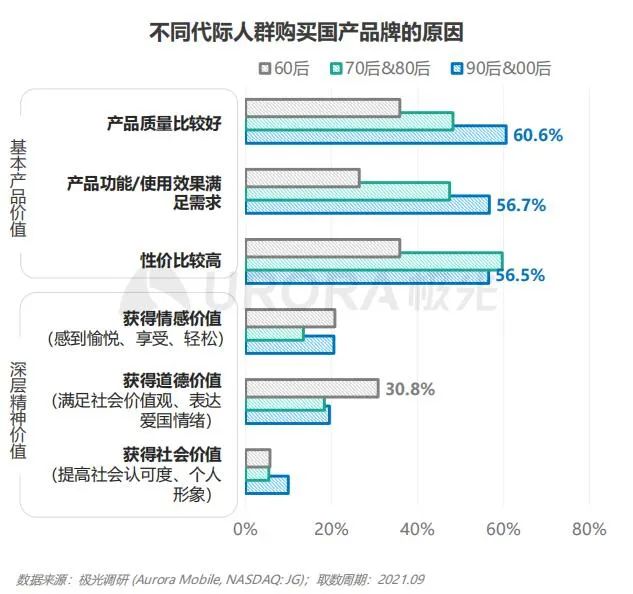

據“極光調研”在今年9月份開展的一項調查顯示,有76.4%的年輕人對“新國貨感興趣”,其中非常感興趣超過40%。極光調研指出,在日常消費中,分別有70%的90后以及近80%的00后消費者以購買國產品牌為主。調研認為,國貨的“基本產品價值”,如產品質量、滿足需求、性價比等方面受到年輕人的認可,但在精神價值層面,仍有欠缺。

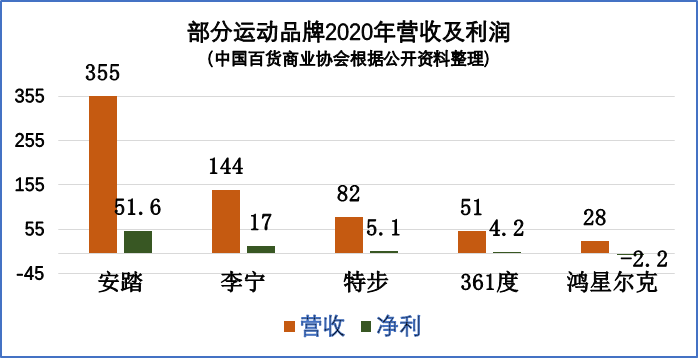

運動和化妝品是國貨興起的兩大代表類別。近幾年,一些國貨運動品牌的營收和凈利普遍快速增長。以李寧為例,2020年凈利17億,而2021中報利潤已達19.6億。

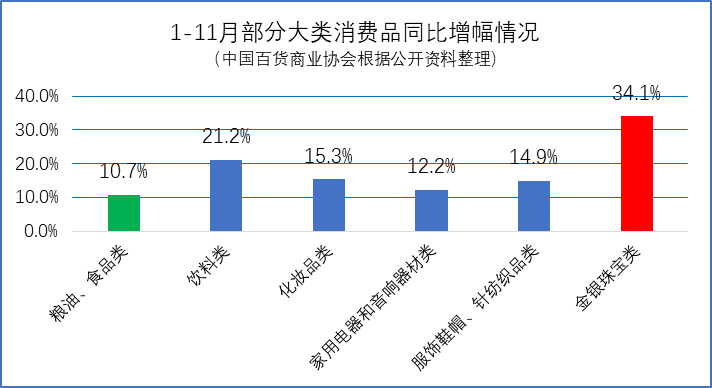

啟信寶《2021全國化妝品產業區域研究報告》報告顯示,2020年新增化妝品企業數量超過2.5萬家,增速達到70%;市場規模上,2020年中國化妝品市場規模達到3400億元,2021年1-11月市場規模達3678億元,增速達15.3%。

一些國潮化妝品牌依托電商平臺而誕生并且走紅。這些產品要么能夠展現國風傳統元素,要么產品能夠快速更新迭代,要么具有品牌魅力或者文化內涵,同時利用了流行的大眾傳播工具公眾號、小紅書、抖音、直播帶貨、KOL種草等營銷方式實現全面爆發。取得明顯進步的同時,不可否認的是與國際大牌相比,國貨化妝品牌在價格區間、品牌形象、營收水平等方面,仍明顯遜色于國際大牌,前路仍任重道遠。

四、Z世代成消費寵兒

2021年,無論哪個零售業態,都無法輕視年輕人,特別是Z世代的消費力量。例如阿里媽媽m insight在去年雙11前發布的報告稱,“Z世代占據近30%的消費份額,且消費增速超過400%,幾乎為整體市場的兩倍。” 根據相關咨詢機構的估算,中國Z世代2021年撬動的消費支出將超過5萬億元。

Z世代一般指1995年到2010年出生、11歲至25歲的青年人群,有數據顯示這部分人群已經接近3億,正在成為移動互聯網時代的消費主體。他們成長于互聯網信息爆炸的時代,他們身上有多種標簽,如互聯網的原住民、新生活方式的主力軍、注重個性化、消費需求多元化、樂于互動分享……在消費方面,年輕族群更在意商品設計風格、品牌力、新品、IP等,并不太在意折扣。

360大安全情報局的《“雙十一”大數據報告》指出,在今年“雙十一”,年輕群體為消費主力軍,其中35歲以下人群“剁手”最狠,購物需求也更為多元,不僅聚焦穿衣打扮,也開始關注養生健康。數據顯示,95后購買前三的品類分別是服飾、美妝護膚、鞋子。

人民網研究院與騰訊營銷洞察發布的《00后生活方式洞察報告》顯示,服飾被00后賦予了日常穿著外的精神與文化內涵,他們更愿意購買個性配飾、Cosplay服裝與漢服等特殊服飾,更愿意嘗試和購買小眾品牌。

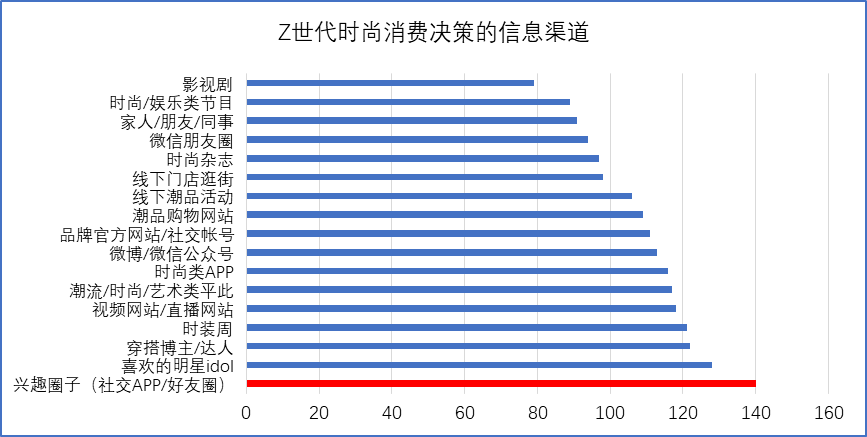

新浪新聞《走進自信的Z世代——2021新青年洞察報告》認為,作為互聯網原住民,Z世代新青年身上散落著獨特的網絡特征和亞文化符號,信息獲取、消費決策、生活空間等更具互聯網特征,也更加注重個性化和互動體驗。

既然Z世代如此重要,作為零售商如何觸達?需要商品和服務的創新,需要以有趣的方式推送精致的內容,當然也要選擇Z世代關注的渠道。

來源:阿里媽媽《2021春夏新風尚報告》

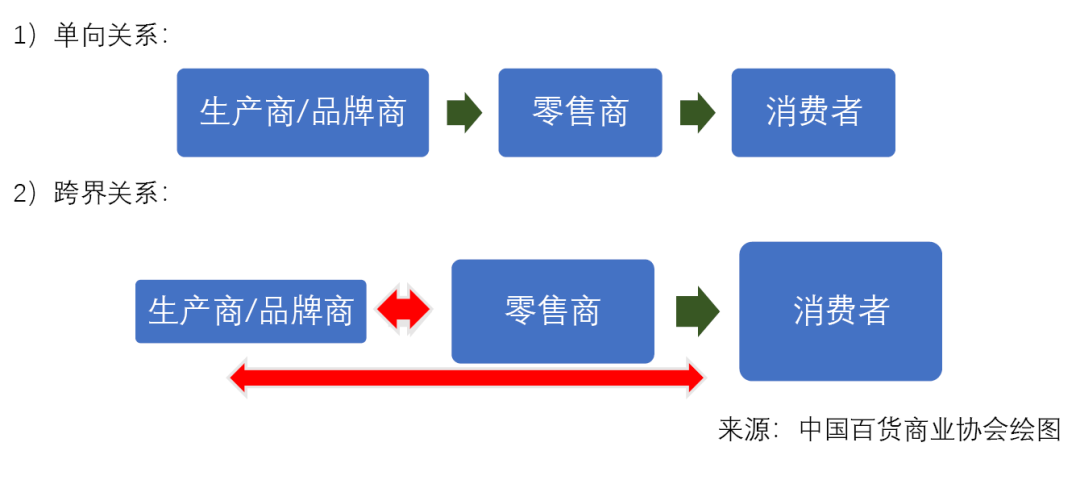

五、零供關系變革

零供關系一直是相愛相殺,近二年隨著渠道的多元化,以及全面數字化,零供關系潛移默化發生改變,主要體現在三個方面。

首先是角色變化。很多品牌商利用自建渠道,特別是線上渠道,直接開展零售業務,直接面向消費者,其零售屬性增強。同時,也有部分零售商,依托其市場規模,開發自有品牌,開展定制生產加工。在這樣的互動中,零售商和品牌商相互跨界,各自的屬性或者是中間地帶變得模糊。

二是工具變化。傳統零供關系中,主要依賴于“人”的媒介作用,如品牌商的促銷員、信息員、導購,零售商的采購、商管人員等,人與人的對接是否順暢,在很大程度上決定了商品周轉的效率。在數字化條件下,零供關系更加依賴整個供應鏈的數字化水平,在一定程度上人為干涉產生的阻礙作用在減少。傳統ERP和SCM中倡導的可視化透明供應鏈,通過全程數字化得以實現。

三是地位變化。品牌商的市場終端渠道選擇越來越多,可以通過線下門店、可以借助電商平臺,也可以獨立開發自己的銷售渠道。另外,在C2M的情景下,可以實現消費者需要什么生產什么,中間渠道進一步壓縮,消費者和生產商之間的關系更為直接。總之,相比以往線下的強勢,當前品牌商有更強的市場地位,品牌商對實體渠道的依賴和實體店的渠道支配地位大大降低。一個側面的例證就是零售商這兩年收取的通道費用越來越少。

六、數字化全面融合

數字化已融入消費的方方面面。消費者更多借助互聯網查詢商品/服務信息、在線上渠道下單支付、在社群分享交流。

作為零售商,數字化已進入全面融合的關鍵階段。從環節看,從之前的數字化觸點、數字化全渠道建設,逐步向前中后一體化、線上線下一體化的全面的數字化演變。從結構看,從前期重點的商品數字化向人的數字化和賣場數字化演變,全方位數字化。對于企業的數字化建設和應用能力提出了更高的要求。

可以從更細的顆粒度考察零售業人貨場的數字化融合變化。

人的方面,主要是員工數字化和顧客數字化,前者重點是導購的數字化,后者重點是會員的數字化。

貨的方面,可以劃分為縱向和橫向兩個維度,縱向即供應鏈的數字化,從商品的基本信息(屬性)數字化為起點,以全渠道建設為核心。橫向是某個業務時點的切面,一是貨與人的關系,從人找貨向貨找人發展;二是貨與場的關系,主要是前置倉、專柜到家等業務。

場的方面,主要是消費場景數字化,包括各類觸點、各種場景、各個流程;工作場景數字化,包括分銷分傭管理、商戶管理等。

在這三個方面,又可歸納出六個關鍵詞或熱點:全渠道體系初步建立、直播成為銷售渠道的重要補充、導購職能和管理處于重要的轉型期、私域成為企業提升銷售的抓手、打通實現點線面網的建設、中臺實現商品/會員/訂單一體化。

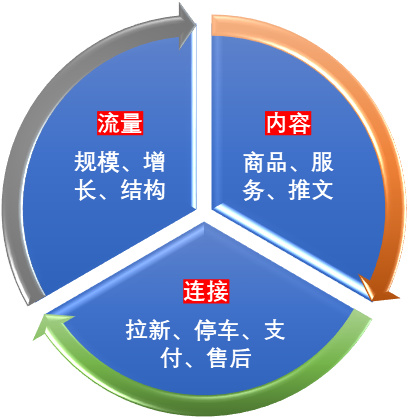

對于數字化,除了傳統的人貨場的劃分方式,我們認為還可以更具互聯網思維的方式劃分為流量、內容、連接三個方面,即零售所有的業務和管理職能,都可以分為這三大類,或者說圍繞這三個方面展開。

來源:中國百貨商業協會繪圖

七、線下迎發展轉機

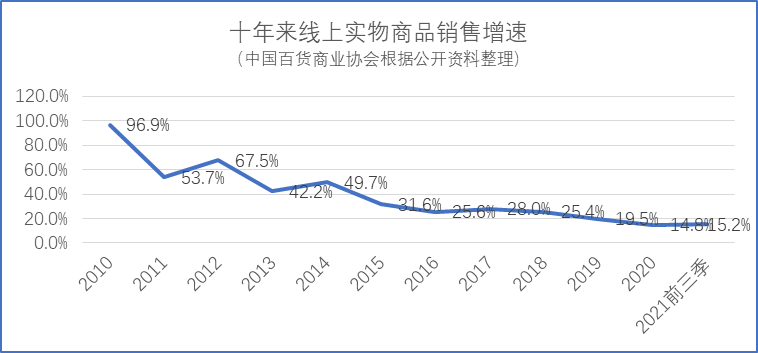

自從有了電商,消費的蛋糕總體上就在線上和線下之間切割。從最初的3C數碼、家電、服裝等,到現在食品、生鮮,線上都已占據了相當的份額。截止到2021年第三季度,線上實物商品銷售占社零總額的比例為23.6%。

可以說電商、直播等借助互聯網手段,創新了商業經營模式,已成為一種重要的流通方式。但個別企業業績取得,有時是靠非正常的市場手段,如大量的資本補貼,通過補貼,短時間內形成規模,實現平均成本和邊際成本下降,并實現規模效益;有的靠不公平的價格政策,如品牌商通過給線上附加贈品,實際造成了線上線下價格的不公平;還有的利用不合法的稅款規避手段,如近期頭部直播網紅因偷逃稅被重罰;也存在虛假宣傳的情況,如有的號稱全網最低價、擊穿最低價、最大力度等,均涉嫌不正當宣傳。這些問題如果不加以限制,任由其野蠻生長,會造成很多負面問題,不利于區域均衡發展、不利于線下就業、不利于共同富裕。

好在這些問題在2021年得到充分重視,有的已得到規范,線下發展迎來一個重要的轉機。

首先從監管來看,線上線下公平發展的環境正在形成。從社區團購亂象的治理、到電商平臺的壟斷整治、到直播網紅偷逃稅款的懲罰,線上發展將更加規范,線上線下的價格差異將進一步縮小,線上的快捷和線下的體驗將得到更好的互補和平衡。

其次從線上增速上看,與前幾年相比,線上增速已明顯下降。即使是在2020年因疫情線上大爆發、連不上網的老年人也開始線上購物的背景下,線上增長也僅為14.8%,為十年來最低。

另外,從線下企業也開展了很多富有成效的工作。一是普遍進行了升級改造,增強了互動體驗,時尚感、品質感提升。二是開展了富有成效的全渠道營銷,包括小程序、社群、直播等,在更多維度上宣傳了企業品牌,延伸了服務。三是改善了與品牌商的關系,通過線上商城、直播、專柜到家、深度聯營等,改變了商場經營和商品經營兩張皮的情況。

過去的一年,是不平凡的一年。而回顧現代零售業三十年的發展歷史,更是“滾滾長江東逝水,浪花淘盡英雄“的寫照。有的企業令人唏噓不已,他們曾經光芒萬丈,如今百孔千瘡;也有一些企業讓人充滿期許,他們腳踏實地,披荊斬棘,銳意創新。希望在新的一年,行業能夠在大浪淘沙中,涌現更多的優秀企業。

往期推薦

關注公眾號

關注抖音

關注微博